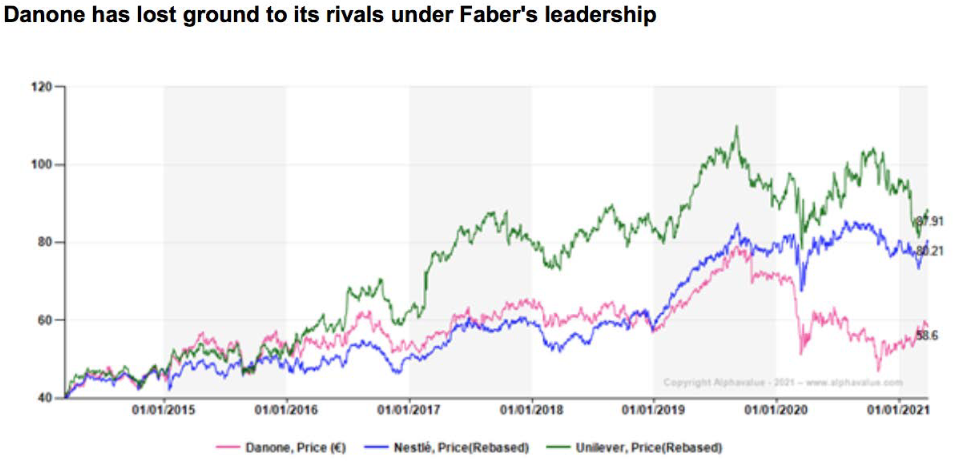

Alphavalue | La compañía francesa de alimentación Danone (añadir, P.O. 69,4 eur/acc ++), ha sido fuente de gran número de noticias en los últimos tiempos. El cese de Emmanuel Faber, que abogaba por el “company with a purpose”, como CEO de la compañía parecía algo poco probable, pero la presión de los inversores activistas y el descontento de los accionistas por el performance operativo del grupo hizo que dicho cese se materializase.

Danone está en camino de reconstruir su governance (gobierno corporativo), con una reorganización del consejo de administración y el nombramiento de un nuevo consejero delegado para “animar” los próximos meses. Sin embargo, nuestros analistas creen que el cambio será insuficiente para hacer frente a los problemas del crecimiento orgánico. Danone debería ir más lejos y más rápido en su plan estratégico, es decir, en la transformación de su cartera, que ha mostrado debilidades incluso durante la pandemia, cuando todos las demás compañías de alimentación de productos básicos han disfrutado de una destacada evolución. Lo más difícil está por venir.

Se esperan que los resultados del 1T21, que se publicarán el 20 de abril, no sean muy positivos debido al diseño de sus propias operaciones “out-of-home” y la presión continua sobre las mismas (especialmente para la división Waters, es decir, de agua embotellada). Si sumamos a esto, un plan estratégico en “standby” (el Capital Markets Day fue cancelado por razones obvias) y la recuperación del precio de las acciones en el año (alrededor del +10%), vemos catalizadores limitados a corto plazo. Danone cotiza a 12,1x el EV / Ebitda 2021 y 17,8x el PER 2021 frente 12,8x el EV / Ebitda y 19,2x el para el sector Food & Beverages de nuestra cobertura en AlphaValue. Mientras el grupo está en camino de recuperar la confianza de los inversores, esperaremos el nuevo rumbo que tome el futuro CEO.