Intermoney | La reunión de la Reserva Federal, como era de esperar, se saldó con el mantenimiento de los fed funds en el rango 5,25%-5,5%. Pero donde debíamos poner la lupa era en el mensaje, debido a las expectativas relativas a que los recientes datos de inflación más altos de lo esperado podían cambiarlo. Dos eran las cuestiones que teníamos en mente: Si la Fed aguardaría un poco más para recortar las tasas de interés y si, por ende, reduciría las previsiones de recortes en su gráfico de puntos para este año.

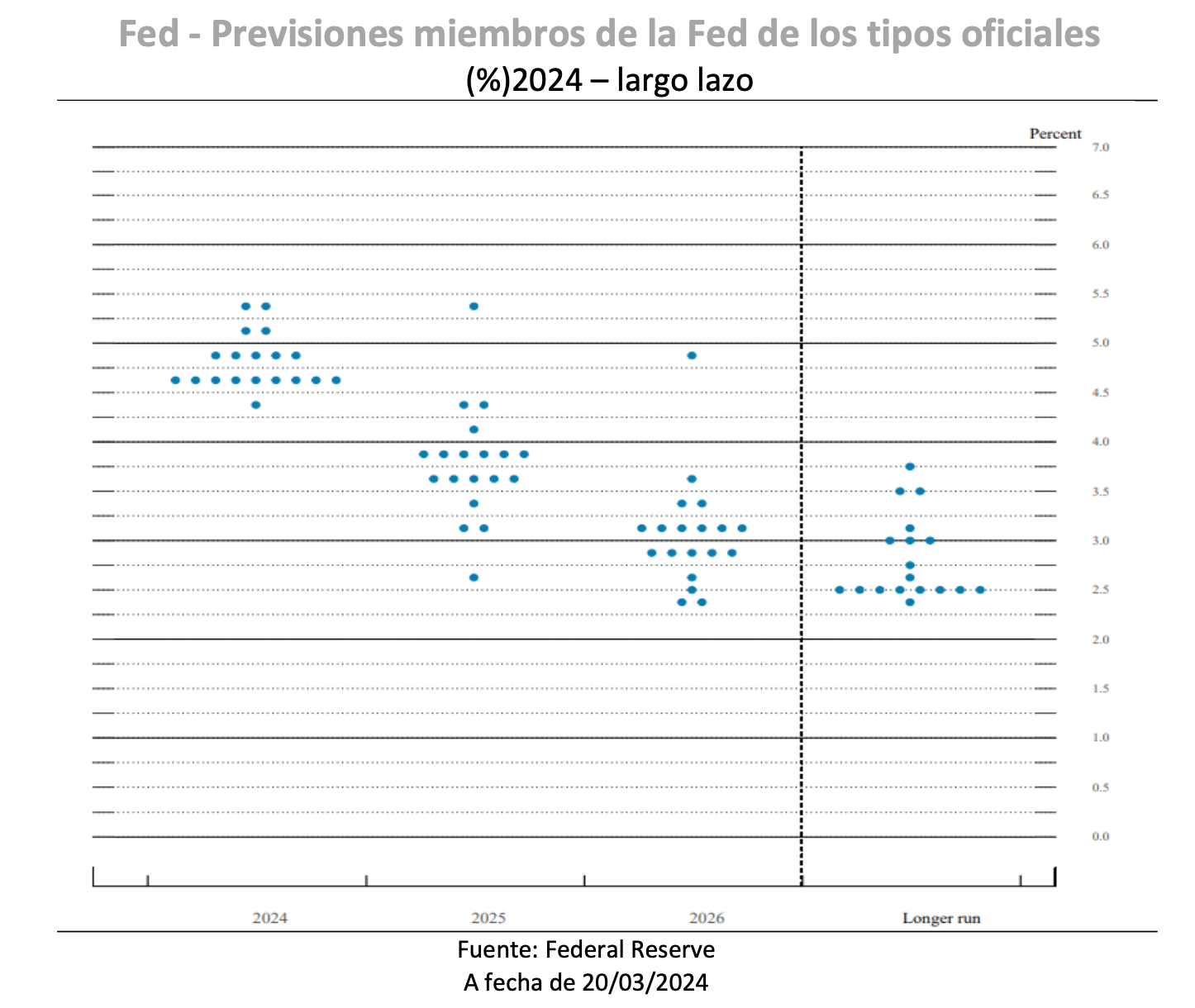

Debemos de recordar que la anterior proyección era acorde con tres recortes de tipos. El banco intentaba mostrar un cierto equilibrio ya que mantenía su postura con una mediana de puntos que se situaba en los 4,625%, con nueve miembros situando los tipos en dicho nivel, pero, a su vez, otros nueve apuntando a un escalón de llegada en 2024 superior, lo que demuestra que hay un debate claro sobre el ritmo de reducción.

La posición cauta de estos nueve miembros, donde incluso uno de ellos abogaba por ni siquiera acometer un recorte en el presente año, sirve para dibujar un escenario en el que, a priori, el banco central irá más lento. Aunque el mercado parece centrado en el punto de partida y en el gráfico de puntos de 2024, creemos que los puntos para 2025 y años posteriores serán en última instancia más importantes, ya que la Reserva Federal parece creer que puede producirse una tasa terminal menor baja. Es más, la estimación mediana para finales de 2025 aumentó al 3,9% mientras que la de 2026 se situaba en los 3,125% cuando en diciembre había estado por debajo del 3%.

Ya avisamos de que mientras la inflación mayorista se haya estabilizado o suba y las presiones inflacionarias minoristas continúen, la Fed seguirá siendo muy cautelosa. En la conferencia de prensa posterior a la reunión, el presidente de la Fed, Jerome Powell, se hizo eco de los comentarios que él y otros miembros del Comité han hecho durante los últimos dos meses, explicando que quieren ver más evidencia de que la inflación está bajando hacia el objetivo del 2% del banco central antes de comenzar a recortar las tasas.

La cautela a la que hemos hecho mención se apreciaba en unas palabras de Powell en las que comentaba que los altos datos de inflación de enero y febrero pueden haberse visto afectados por fallo en el ajuste estacional. Estas lecturas de inflación han de ser observados a su parecer, pero no cambian las perspectivas de desinflación de la Fed. Sin embargo, y esto nos parece muy importante, aunque se necesiten progresos adicionales, el presidente de la Fed argumentaba que debe de tomarse como algo positivo que se esté produciendo una moderación salarial.

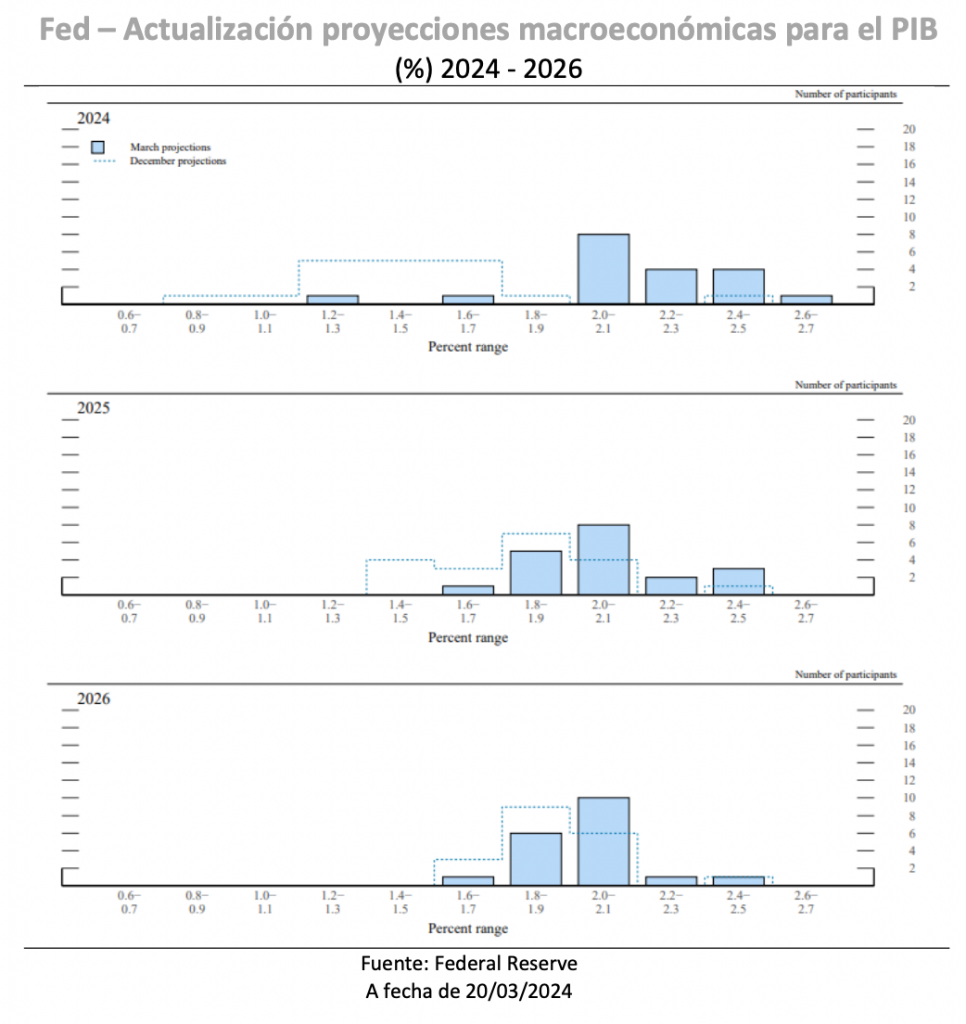

Los “pies de plomo” con los que se moverá la Reserva Federal se apreciaban en las actualizaciones de las proyecciones de precios. El PCE, excluidos los alimentos y la energía, aumentará a un ritmo del 2,6% a finales de año, frente al 2,4% de las proyecciones publicadas en diciembre. Al final, la orientación apenas cambiaba nada desde la última reunión. El problema de la Fed es cómo casar los recortes con una actualización de las proyecciones en las que el crecimiento pueda ser revisado al alza. El juego de equilibrios crecimiento-inflación-recortes es complejo y hay un riesgo de que la senda desinflacionista acabe viéndose interrumpida. En las nuevas proyecciones, el crecimiento anual se sitúa ahora en el 2,1%, frente al 1,4% previsto en diciembre, mientras que la tasa de desempleo finalizará el año en el 4%, por debajo del 4,1% previsto en diciembre y sin apenas variación respecto a la tasa de paro del 3,9% registrada en febrero.

Respecto al balance, los miembros de la Fed discutían el ritmo en la desaceleración del balance con Powell explicando que esto comenzará bastante pronto. Según Powell, desacelerar el ritmo no significa que el proceso termine antes, sino que simplemente se garantizará una transición más fluida para los mercados mientras se intenta evitar algunas de las tensiones que surgieron la última vez que se llevó a cabo el QT.

Los funcionarios de la Fed discutieron la desaceleración del ritmo de la segunda vuelta de sus balances en esta reunión, como se esperaba, y Powell dijo que ese proceso comenzará “bastante pronto”. Dijo que desacelerar el ritmo no significa que el proceso terminará antes, sino que simplemente garantizará una transición más fluida para los mercados mientras la Fed intenta evitar algunas de las tensiones que surgieron la última vez que llevó a cabo el QT.

Según Powell, al ir más despacio en la reducción del balance, la Reserva Federal puede avanzar más en la reducción real. Actualmente, la Reserva Federal está permitiendo que hasta 60 mm. $ en bonos del Tesoro y 35 mm. $ en valores respaldados por hipotecas salgan de su balance cada mes, permitiéndoles que venzan sin reemplazo. La Fed buscará no retirar el apoyo de manera drástica y aquí el plan pasa por minorar el ritmo de reducción del balance con el foco puesto, principalmente, en los MBS.

A nuestro parecer, la Fed está buscando normalizar los tipos de interés cuanto antes y por el momento, los indicadores macro van en el sentido que al banco central le interesa. No obstante, se esperará a recabar más información para evitar cualquier paso en falso. Los riesgos sobre la inflación todavía están inclinados al alza y las propias proyecciones del banco en materia de crecimiento y con la reiteración de la salud del mercado laboral. Por lo tanto, habrá que estar atentos al posible efecto de unas condiciones financieras más laxas tanto en la actividad como en los precios durante los próximos trimestres. En cuanto al balance, lo dicho, esta herramienta será la palanca para nivelar ciertos desequilibrios y es de esperar que para antes del verano veamos la moderación en el ritmo de reducción del mismo.