Monex | La problemática y la estrategia en la lucha contra la inflación a la que se han enfrentado el BCE y la Reserva Federal durante los últimos seis meses distaban notablemente. Mientras que en Europa la atención estaba puesta en evitar el desanclaje de las expectativas de inflación debido a las mayores presiones de los costes de la oferta, en Estados Unidos la principal preocupación era ir más allá en las subidas de tipos de interés con el fin de influir en una inflación impulsada por el lado de la demanda. Sin embargo, el problema del BCE empieza a parecerse mucho al de su homólogo estadounidense. Un mercado laboral tenso y unas perspectivas de demanda más sólidas desplazan la atención hacia las perspectivas a medio plazo de la inflación subyacente, tal y como han evidenciado los comentarios de varios miembros del BCE tras la reunión de diciembre y la publicación de los PMI preliminares de enero de hoy.

Mientras la inflación de los costes continuó atenuándose durante el primer mes del año, la inflación de los precios medios de venta tanto de bienes como de servicios en el total de la Eurozona, y en particular también en Francia y Alemania, ha seguido aumentando, evidenciando un aumento aún elevado de los costes finales y, con ello, de las presiones salariales. Las carteras de pedidos han mostrado ritmos de contracción más reducidos en todos los sectores de las dos principales economías de la eurozona, mientras que la actividad empresarial de la eurozona ha aumentado ligeramente al inicio de 2023, tras seis meses consecutivos de declive y la confianza empresarial ha mejorado de forma notable, sugiriendo mejores perspectivas de cara al próximo año. Centrándonos en los subíndices del PMI, las empresas, principalmente del sector servicios, parecen estar preparándose para una mejora considerable de las perspectivas de la demanda en los próximos meses, subiendo los precios para restablecer los márgenes de beneficio y aumentando el empleo previo a la reactivación. Esto respalda la idea de que la eurozona probablemente evitó la recesión durante los meses de invierno, como el BCE había anticipado en la reunión de diciembre. Sin embargo, pone de relieve que el problema de inflación del banco central está simplemente migrando en lugar de corregirse.

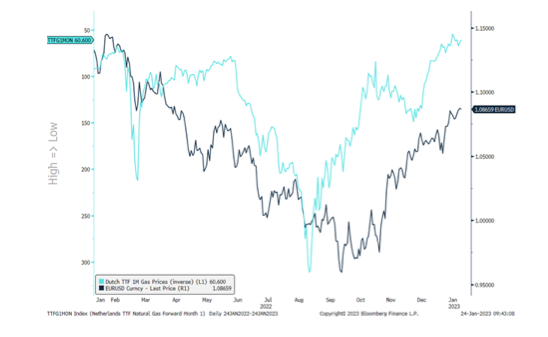

La reacción en los mercados de divisas ha sido limitada. La mejora de las perspectivas de crecimiento se había descontado en gran medida en tiempo real, con la desescalada de los precios de la energía hasta niveles previos al inicio del conflicto durante enero. La cuestión ahora para los operadores de divisas es si estas perspectivas de crecimiento de la eurozona son sostenibles y si el BCE, al igual que la Fed, va a considerar necesario elevar el tipo de interés terminal para influir lo suficiente en la actividad económica y que la inflación vuelva a situarse en el objetivo. En caso de que los mensajes del BCE sigan inclinándose hacia un tipo terminal más alto, debido a la mejora del contexto de la demanda, esperamos que la moneda única supere rápidamente el nivel de 1,10, especialmente al coincidir con una ralentización del ritmo de la Fed. Sin embargo, es probable que las ganancias del euro sean limitadas, ya que las perspectivas de inversión en la zona euro no resultan sustancialmente mejores que en EE.UU. en este escenario. Esto debería restringir una amplia rotación hacia la renta variable de la zona euro.

El EURUSD ha descontado en tiempo real la mejora de las perspectivas de crecimiento, lo que ha provocado una reacción limitada de los PMI de hoy.