Jaime Raga (UBS AM) | Tras cada ola de la Covid-19 se ha producido un aumento de la actividad impulsado por la demanda contenida. El sólido apoyo fiscal ha permitido que los hogares puedan permitirse aumentar las adquisiciones de bienes y servicios. Pero los efectos de la pandemia han hecho que, en muchos casos, los consumidores no hayan podido acceder a ellos.

Por ello, consideramos que una de las características del próximo año será la mejora de la diferencia entre la capacidad de compra de los consumidores y la oferta de las empresas. De hecho, estimamos que, a lo largo de este año, las tensiones en la cadena de suministro se aliviarán, los inventarios se repondrán, los patrones de consumo se normalizarán, la población activa aumentará y la capacidad de producción también lo hará. De este modo, 2022 podría ser un año en el que el crecimiento y la inflación se moderen, aunque la inflación se ralentice más que el crecimiento, y las economías sigan expandiéndose a un ritmo superior a la tendencia.

A medida que esta producción contenida permita satisfacer la fuerte demanda, los sectores y regiones del mercado de renta variable orientados al ciclo económico deberían obtener mejores resultados. Por su parte, la TIR de los bonos aumentará a medida que los bancos centrales endurezcan sus políticas y las condiciones económicas se normalicen. Por tanto, este escenario debería favorecer a la renta variable porque los beneficios deberían seguir aumentando a un ritmo saludable en un entorno de crecimiento por encima de la tendencia. Sin embargo, las valoraciones seguirán sufriendo presiones a medida que se retiren los estímulos monetarios, lo que debería contribuir a una mayor volatilidad de los activos de riesgo en comparación con 2021.

Mejora de las condiciones internas

Un análisis del sector manufacturero global sugiere que las condiciones de producción están mejorando. Los retrasos en la producción y los nuevos pedidos siguen siendo elevados. El mensaje es que hay mucho trabajo por hacer.

Otros datos del PMI son alentadores y sugieren que la capacidad de los fabricantes para cumplir con los pedidos antiguos y nuevos está mejorando. Por ejemplo, el subíndice de plazos de entrega de los proveedores dentro del índice global de gerentes de compras de la industria manufacturera se ha alejado de su nivel máximo, lo que sugiere un cierto alivio en los embotellamientos de la cadena de suministro que han obstaculizado la actividad. Además, los volúmenes de existencias de materiales de los fabricantes están aumentando mucho más de lo que lo hacen los inventarios de productos finales. El aumento de los materiales da a las fábricas la posibilidad de aumentar la producción tanto para reponer los inventarios de los minoristas como para satisfacer la sólida demanda de los usuarios finales.

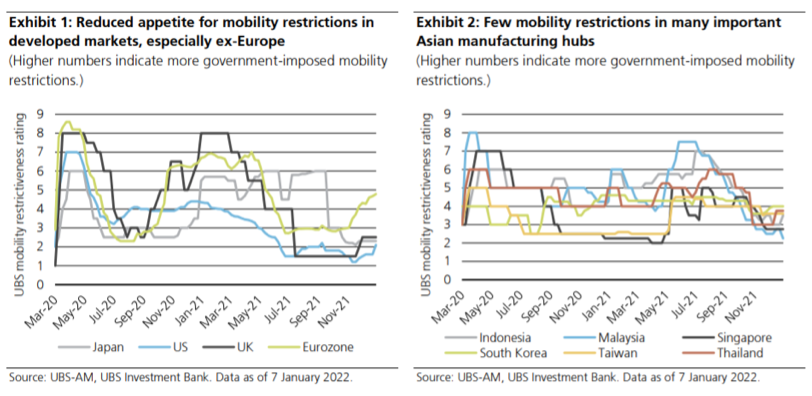

Es probable que el aumento de contagios de la variante Ómicron agrave, a corto plazo, los problemas de producción y transporte. Sin embargo, varios centros de fabricación asiáticos importantes no están experimentando el mismo grado de restricciones a la movilidad que cuando la variante Delta estaba en auge. Muchos gobiernos de la región han dejado de tomar medidas estrictas para controlar la propagación del virus. Esto podría cambiar si la sanidad pública empeora de manera significativa.

La evolución del virus en China también podría desempeñar un papel relevante en cuanto a la magnitud del deterioro de las operaciones de fabricación, en conjunto. Sin embargo, es importante recordar que, en 2021, la COVID-19 no impidió que China registrara un sólido y constante crecimiento de las exportaciones, incluso en el período en que las restricciones a la movilidad fueron más rigurosas. Hasta ahora, las interrupciones de la cadena vinculadas a la variante Ómicron parecen ser menos graves y de menor duración que las iteraciones anteriores del virus.