Sven Langenhan (Flossbach von Storch) | Vuelve a haber intereses: la renta fija vuelve a estar de moda. No obstante, hay que tener cautela: volver a las antiguas pautas de inversión sería un gran error.

En estos años, ha habido bastantes problemas en el mercado de renta fija: en primer lugar, desde 2015, prácticamente no ha habido tipos de interés en la zona euro durante varios años. Aunque según los expertos del mercado esta situación no podía durar a largo plazo, en algún momento incluso los tipos de interés de los populares depósitos bancarios cayeron en terreno negativo.

La gente empezó más o menos a «reconciliarse» con la idea. La narrativa incluso pasó a ser aún más exagerada durante la pandemia, para convertirse en «nunca más volverá a haber unos tipos de interés significativos» … Hasta que se produjo un brusco giro: la inflación se coló discretamente al principio, pero luego con contundencia en el ciclo económico. Con la consecuencia de que los tipos de interés también se recuperaron en una magnitud inesperada.

El regocijo de los ahorradores es el problema de los deudores

Y precisamente esto –el vuelco total de una situación anteriormente problemática (para los ahorradores)– ahora se está convirtiendo de nuevo en un problema: los préstamos se han encarecido, lo que significa que muchas personas están renunciando al sueño de tener vivienda propia. En algunos sectores de la economía, las cosas empiezan incluso a ponerse difíciles, por decir lo menos. Y en algún que otro banco los cimientos se tambalean, como se vio en la primavera de este año, primero en Estados Unidos y más tarde en la plaza de Paradeplatz de Zúrich, el centro financiero de Suiza. Asimismo, las valoraciones de algunas acciones, como las de empresas de crecimiento muy apalancadas, también se han visto afectadas por el regreso de los tipos de interés.

Es decir, un problema tras otro y, por supuesto, podríamos seguir con la lista. Pero los pragmáticos –entre los que nos incluimos– no se entretienen solo en descripciones detalladas de los problemas; ante todo, buscan soluciones. En este sentido, cuando se trata de soluciones que parecen demasiado sencillas y que, además, pueden aplicarse con especial rapidez, somos más bien escépticos.

En los tiempos del primer problema de los tipos de interés, es decir, cuando eran en torno a cero o incluso negativos, la solución más sencilla seguramente habría sido dejar de comprar bonos por completo. Entonces, ¡a invertirlo todo en acciones! Pero, en realidad, ¿cuántos inversores privados hicieron eso con todas sus consecuencias? De algún modo, la renta fija siguió formando parte de las carteras, preferiblemente incluso con el apreciado cupón y el enfoque habitual de «comprar y mantener». Sin embargo, especialmente en tiempos extraordinarios, la fuerza de la costumbre no siempre tiene por qué conducir a la mejor solución.

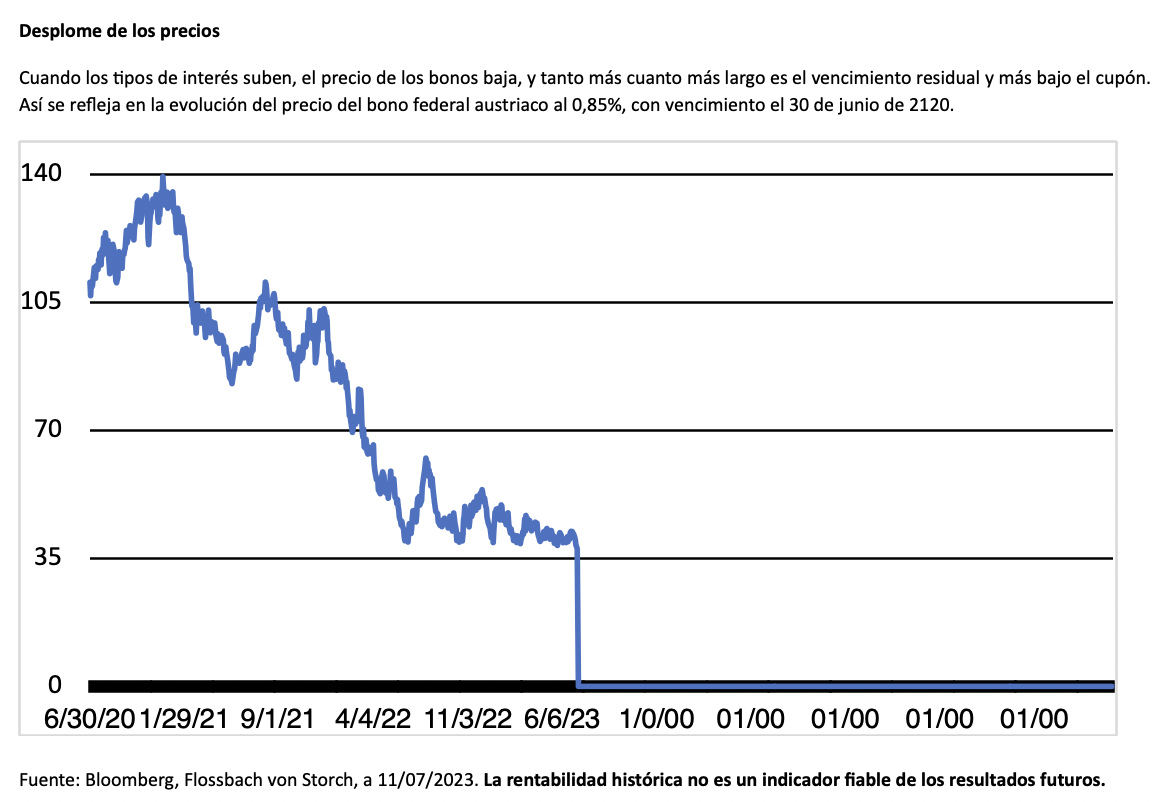

Para muchos inversores tradicionales aficionados a los cupones que querían mantener sus bonos (pasara lo que pasara) hasta el vencimiento, la solución aparentemente más fácil en aquel momento era elegir o bien unos emisores de calidad cada vez más baja, o bien unos vencimientos cada vez más largos. Esto llevó a algunos extremos. Casi justo antes del giro de los intereses, cuando los niveles de los tipos mundiales estaban en mínimos absolutos, hubo una gran demanda por vencimientos ultralargos. Austria emitió un bono a 100 años durante ese periodo. Lo que en retrospectiva debió contentar al ministro de finanzas, que así consiguió recaudar 4.600 millones de euros para la república alpina en unas buenas condiciones, comportó que muchos inversores sufrieran unas pérdidas patrimoniales importantes (véase el gráfico). Un vistazo a la evolución de los precios también muestra que ya en el momento de la emisión, el riesgo superaba las posibles oportunidades (si es que se podía hablar de oportunidades con un cupón del 0,85%) en un múltiplo de varias veces. Y la estrategia de «aguantar las pérdidas» apenas era una alternativa con un vencimiento del bono del 30 de junio de 2120, al menos teniendo en cuenta la esperanza de vida media.

Sin duda, lo del bono federal austriaco a cien años es un ejemplo extremo. Sin embargo, demuestra lo rápido que las soluciones supuestamente sencillas pueden convertirse en un problema. O, como dijo el filósofo económico español Ignacio Ellacuria: «es mejor tener problemas que una mala solución».

Mejorar los problemas que no tienen solución

Quizá a veces sea útil aceptar los problemas tal y como son. Y buscar la solución en «simplemente» hacer que las repercusiones de los problemas sean, digamos, mejores. Hace muchos años que repetimos incansablemente que los inversores en renta fija deberían despedirse por sistema de la estrategia de «comprar y mantener».

Hemos rebautizado la clase de activos conocida como «Fixed Income» (renta fija) a «Active Income» (renta activa). Porque solo con una estrategia de inversión global, flexible y muy activa, en la que se haga uso de todos los componentes de rentabilidad disponibles, podían aprovecharse las ventajas que aún presentaban las inversiones en renta fija, incluso en una época sin intereses; cuando se trataba de extraer todo lo posible de un mercado que supuestamente ya no ofrecía nada. Sin que ello comportara sacrificarse, sino con un espíritu comercial, sopesando claramente las oportunidades y los riesgos.

¿Han desaparecido los problemas tras el giro de los tipos de interés?

Por muy interesante e instructivo que sea mirar atrás, las decisiones de inversión deben tomarse siempre con vistas al futuro. Y una mirada hacia delante muestra que, pese a las pérdidas, la enorme subida de los tipos de interés del año pasado también trajo algo positivo. Los «intereses de penalización» cobrados por los depósitos bancarios son cosa del pasado, y algunas entidades han empezado a pagar de nuevo unos tipos de interés más o menos razonables para los depósitos a la vista y a plazo fijo. Dados sus niveles de rendimiento, la renta fija vuelve a parecer a mucha gente una alternativa de inversión adecuada para las carteras bien diversificadas. Especialmente porque el regreso de unos tipos de interés más altos significa que el efecto de diversificación de la inversión en bonos vuelve a entrar en juego. Sin embargo, a muchos inversores puede tentarles la perspectiva de que, con una determinada selección de bonos (y según las expectativas de inflación que se tengan), la estrategia de «comprar y mantener» permitiría volver a obtener una rentabilidad ligeramente positiva en términos reales.

Sin embargo, recomendamos cautela en este sentido. Como ya hemos explicado, las soluciones demasiado sencillas podrían ser malas soluciones en la práctica. Esta estrategia actualmente solo permite obtener unos rendimientos verdaderamente adecuados, que tengan el potencial de superar la inflación esperada a largo plazo, asumiendo unos riesgos de crédito consiguientemente elevados, y no de manera duradera.

En la actualidad, las curvas de tipos están claramente invertidas. Es decir, cuanto más lejano el vencimiento (y, por tanto, la posibilidad de asegurarse el nivel de los tipos de interés a largo plazo), menor es la rentabilidad que ofrece el bono, aunque al mismo tiempo la duración y, por ende, los riesgos de precios sean más elevados. ¿Pero podrían todos los inversores soportar las fluctuaciones de precios resultantes hasta el final? Esto es dudoso, sobre todo dado el contexto de los considerables riesgos políticos y macroeconómicos que persisten en la actualidad y el hecho de que los bancos centrales siguen actuando en función de los datos.

Predecir la evolución concreta del mercado (en el mejor de los casos, proporcionando unos precios específicos en determinadas fechas de referencia) siempre ha sido, y seguirá siendo, difícil. Por eso, en Flossbach von Storch nos abstenemos de hacerlo. Sin embargo, en el contexto del entorno actual, anticipar unas grandes fluctuaciones del mercado o estar preparados para ellas no nos parece una predicción demasiado atrevida.

La inversión de capital debe consistir siempre en mantenerse en el juego en todo momento. En otras palabras, estar lo mejor preparado posible para todo o para cualquier escenario. Aunque actualmente haya muchos indicios de que los bancos centrales están volviendo a controlar gradualmente la inflación y se dirigen hacia el final (por lo menos, temporalmente) del actual ciclo de subidas, la inflación aún podría volver a jugarnos una mala pasada. Por ejemplo, basta con fijarse en la persistencia de la inflación subyacente y en los tan citados efectos de base, que no solo tienen un impacto a la baja, como ocurrió en la primera mitad del año. En tal caso, los bancos centrales podrían verse obligados a seguir aumentando los tipos oficiales, lo que todavía podría hacer subir los niveles de rendimiento algo más.

Con una estrategia de «comprar y mantener», se estaría entonces a merced del entorno negativo del mercado: por un lado, debido a las consiguientes caídas de precios de los valores adquiridos y, por otro, a los rendimientos reales negativos que se obtendrían.

Si se observan los datos económicos actuales, se pueden ver cada vez más signos de desaceleración. No obstante, la economía sigue pareciendo relativamente robusta en general y el tan citado (y ansiado) «aterrizaje suave» podría conseguirse realmente por primera vez en una situación de crisis como la actual. Al menos en vista de las primas de riesgo actualmente bajas de los bonos corporativos, este parece ser el escenario de consenso del mercado. Pero, ¿y si las cosas fueran de otro modo? En cualquier caso, las valoraciones actuales no dejan mucho margen para errores de juicio sobre las perspectivas económicas futuras. La confianza aparentemente inquebrantable en los bancos centrales de que, llegado el caso, alejarán cualquier riesgo del mercado, como han hecho en los últimos años, nos parece excesivamente optimista. Podríamos tener un duro despertar si buscamos soluciones fáciles y se confía demasiado en las relaciones oportunidad-riesgo de una gran parte de los bonos corporativos (especialmente los de alto rendimiento de los emisores de menor calificación), que, en nuestra opinión, son actualmente moderadas en el mejor de los casos.

Es el momento de la «Active Income»

Para que quede claro: la renta fija siempre ha formado parte de las carteras bien diversificadas de muchos de nuestros clientes, incluso en el entorno de tipos de interés bajos y negativos. Ahora ha ganado atractivo. Además de los intereses corrientes, que representan de nuevo una base sólida y, por tanto, un amortiguador frente a las posibles subidas de los tipos o las variaciones de la prima de riesgo, los mercados de renta fija ofrecen actualmente unas oportunidades bastante mejores de generar valor añadido como gestor activo.

El mero hecho de que, en las fases de mercado, digamos, «opacas», con pocas oportunidades interesantes dados los riesgos, nos posicionemos con cautela y podamos beneficiarnos de unos tipos de interés que vuelven a ser adecuados para nuestras posiciones de efectivo, así como de unos rendimientos razonables de los bonos federales considerados seguros a corto plazo, nos parece un gran plus en cuanto a los aspectos positivos.

Además, se ha recuperado el tan importante efecto de diversificación de la renta fija en las carteras mixtas. Pero, en nuestra opinión, esto solo puede lograrse si se vigila constantemente y se encuentra la combinación adecuada, por ejemplo, en el posicionamiento en duración y la gestión de los riesgos de crédito. En otras palabras, si se sigue de forma sistemática el enfoque de «Active Income» con un planteamiento comercial para mejorar los problemas que persistan en la inversión de capital y aprovechar las oportunidades que se presenten.