Robert M. Almeida, Jr. (MFS) | Las finanzas no son una ciencia. No obstante, tanto las finanzas como la economía tienen la consideración de «ciencias blandas». Ello obedece a que, a diferencia de lo que sucede con las ciencias físicas, carecen de leyes inmutables. El agua se congela a una temperatura de cero grados centígrados y hierve al alcanzar los 100 °C. Se trata de una ley de la física que reviste un carácter absoluto.Las economías y los mercados financieros están formados por personas que toman decisiones. En ocasiones, dichas decisiones son racionales, pero a menudo no lo son. La ausencia de reglas y leyes suele dar lugar a falacias narrativas y errores de atribución, dado que las personas confían en observaciones y patrones para determinar la causa y el efecto, lo que en ocasiones les lleva a confundir «correlación» con «coincidencia». Por desgracia, ello suele tener como consecuencia que sufran pérdidas financieras, tras lo que buscan a quién o a qué culpar.Un mercado endiabladamente engañosoSe han realizado ingentes esfuerzos y han corrido ríos de tinta con un mismo objetivo: determinar el momento en el que los tipos oficiales de los bancos centrales tocarán techo. La opinión de consenso actual es que nos encontramos cerca de que alcancen su cota máxima.Aunque la cuestión de si los tipos oficiales se encuentran o no cerca de alcanzar su punto máximo pueda parecer importante, no es el caso. En realidad, supone una distracción.El mercado se asemeja a una bestia del averno que lucha con ahínco para engañar a los inversores a fin de llevarlos a cometer errores. Se afana en distraerlos de lo que realmente importa y, durante siglos, lo ha logrado y ha separado a las personas de sus ahorros.Si la Reserva Federal estadounidense efectúa una subida de otros 25 o 50 puntos básicos o lleva a cabo un recorte de 50 o 75 puntos básicos más adentrado el año —como implica el mercado de bonos del Tesoro con vencimiento a corto plazo—, la economía y los fundamentales de las empresas se verán perjudicados. El repunte de los costes de capital durante el último año ha sido el más rápido en cuatro décadas. Habida cuenta de que la mayoría de la economía estadounidense opera a tipo fijo, estamos ahora a la espera de conocer los efectos de ello.

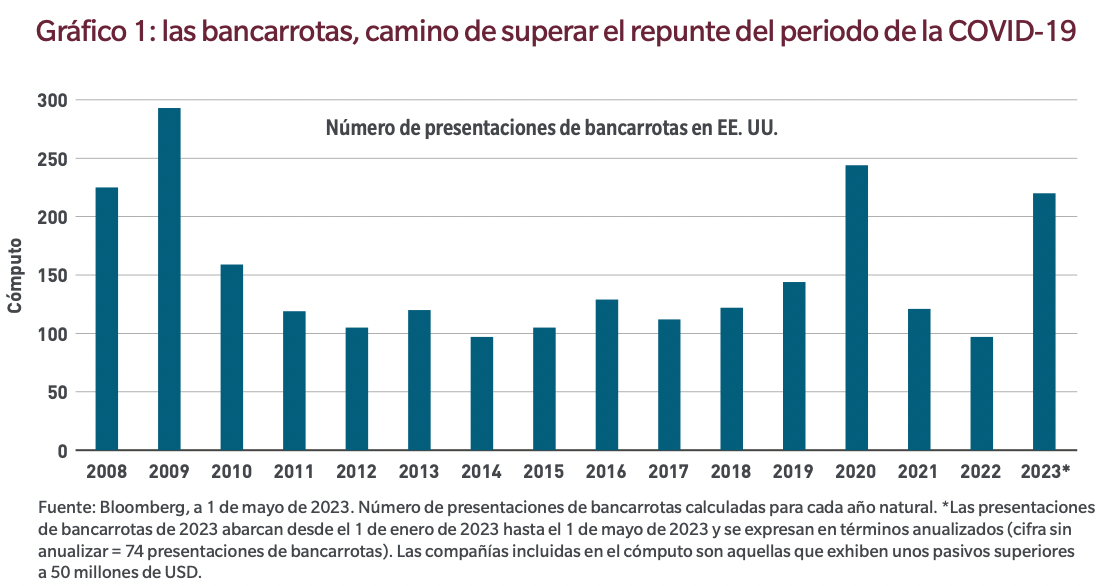

Uno de los indicadores a este respecto son las presentaciones de bancarrotas. En lo que llevamos de 2023, el número de presentaciones de este tipo por parte de empresas cuyos pasivos superan los 50 millones de dólares asciende a 74. Una vez anualizada esta cifra, como he hecho en el gráfico que figura a continuación, observamos que supera la registrada durante el año 2020, que estuvo marcado por los confinamientos con motivo de la COVID-19 y durante el cual el producto interior bruto de EE. UU. perdió prácticamente una quinta parte de su valor.

La mayoría de las empresas se endeudan por motivos fiscales, para incrementar los beneficios y a fin de diversificar las fuentes de capital, entre otras razones de diversa índole. El quid de la cuestión radica en hasta qué punto se endeudan. Acabamos de terminar un periodo en el que los costes de capital quedaron suprimidos de forma artificial, lo que llevó a las empresas a asumir unos niveles de endeudamiento históricos. En la actualidad, dichos costes se han disparado frente a los niveles que presentaban antes y lastrarán de forma significativa la rentabilidad futura de muchas empresas, y ya hemos visto sus efectos negativos sobre algunas compañías que han presentado sus resultados en este ciclo de beneficios.

Visión general

El mercado ha descontado una disminución del tipo de los fondos federales a finales de este año. No obstante, ello

no incidirá en el número de presentaciones de bancarrotas ni en la obtención de unas rentabilidades sobre el capital inferiores. A ello se le suma que la partida de costes más importante de la mayoría de las empresas es la relativa a la mano de obra, que continúa escaseando y nada indica que vaya a dejar de hacerlo, en vista de que las tasas de desempleo llevan varias décadas en niveles reducidos en Estados Unidos y la zona euro.

El hecho de que los tipos oficiales alcancen máximos y otras noticias positivas o negativas a menudo constituyen distracciones. No estoy dando a entender que no sean una información importante o valiosa, pero representan pequeñas teselas dentro de un mosaico mucho mayor. El elemento de mayor relevancia para los activos financieros son los flujos de caja futuros, es decir, los beneficios. Considero que el mercado está abocado a sufrir una decepción, al menos en el caso de las acciones y los bonos de empresas que pudieron inflar los márgenes gracias a unos tipos en cotas reducidas y a una mano de obra barata, lo que, en mi opinión, desencadenará una revolución de varios años de duración para las carteras gestionadas activamente a medida que un entorno operativo futuro de mayor complejidad separe a los ganadores de los perdedores.