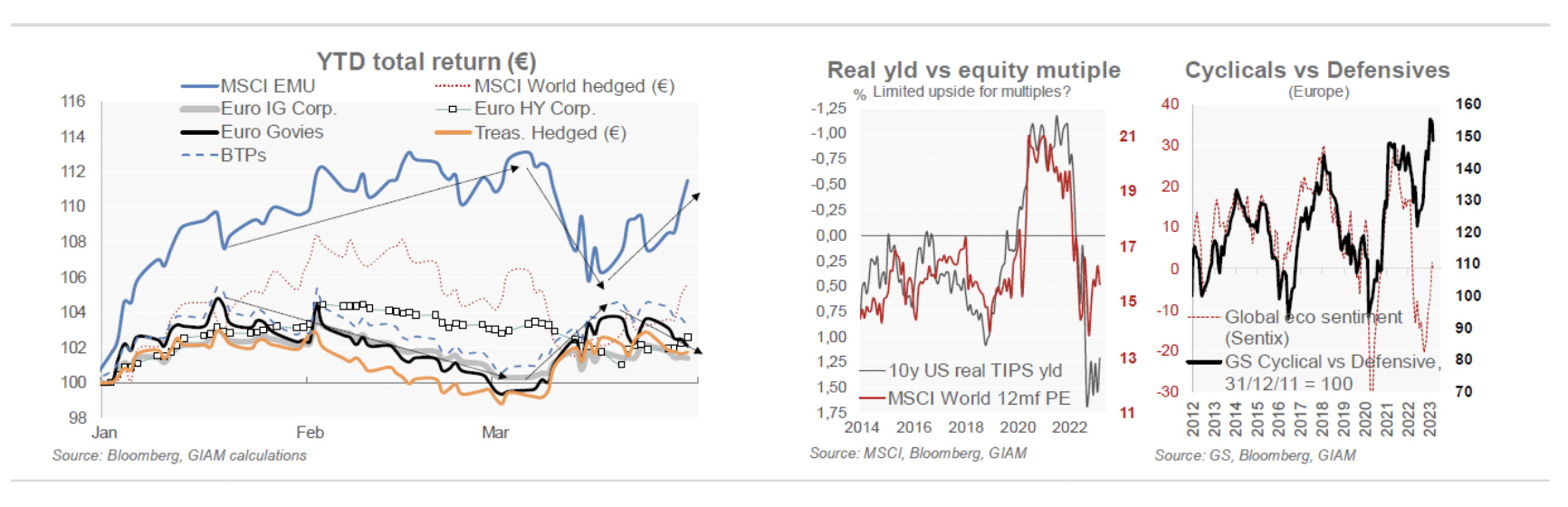

Vincent Chaigneau (Generali Investment) | Las esperanzas de un aterrizaje suave, en entredicho. Habíamos dicho que, tras la debacle de 2022, los mercados mundiales se recuperarían en 2023, pero no esperábamos que la renta variable registrara unos resultados tan buenos en el primer trimestre. El gráfico 1 muestra la rentabilidad en lo que va de año. Resulta sorprendente que, a diferencia de la dinámica del mercado del año pasado, la deuda pública y la renta variable hayan empezado a moverse en direcciones opuestas. Esto sugiere que los mercados mundiales se rigen por el sentimiento de los inversores y las fuerzas cíclicas, más que por la inflación y la política monetaria. Aunque esperábamos que la correlación entre la renta fija y la renta variable se invirtiera progresivamente, lo cierto es que no esperábamos que esto favoreciera tanto a la renta variable. Seguimos preocupados por la disonancia cognitiva observada a finales de 2022: los múltiplos de la renta variable han subido mucho más deprisa de lo que han caído los rendimientos reales a largo plazo, y los valores cíclicos -a pesar del rebasamiento del último trimestre de 2022- se han beneficiado mucho de una recuperación sorprendentemente rápida de la confianza económica en el 1T (gráfico de la derecha). Esperamos que las esperanzas de un aterrizaje suave se vean cuestionadas en los próximos trimestres, y más aún cuando los acontecimientos bancarios de finales del primer trimestre agraven el endurecimiento de las normas de préstamo.

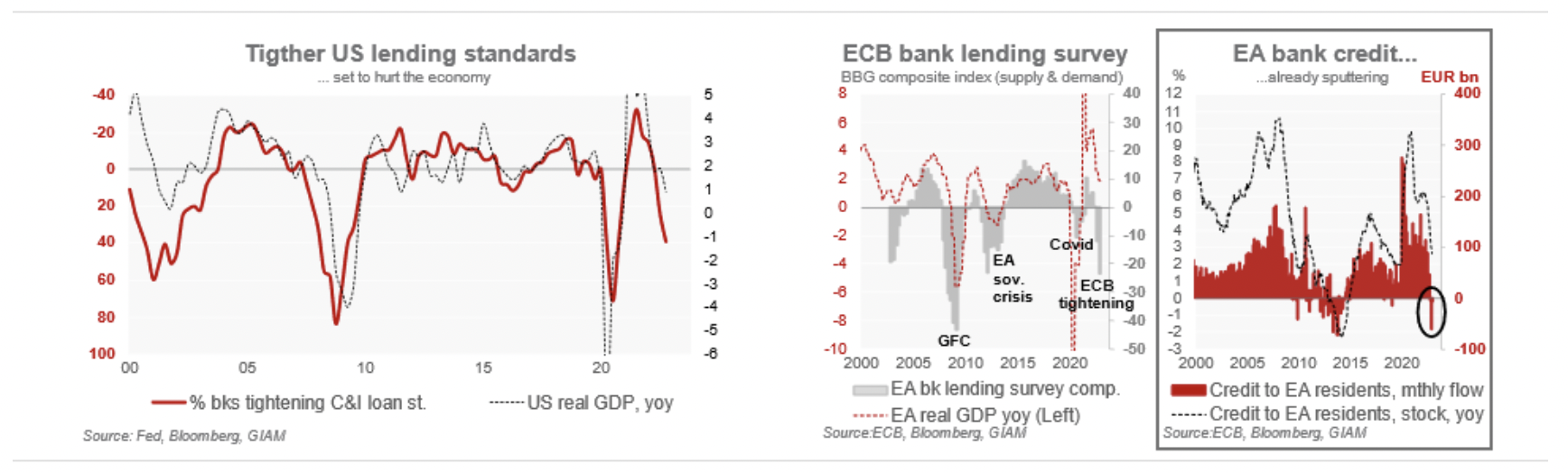

El endurecimiento de la política económica empieza a afectar al crédito

Los vientos de cola se desvanecen, los de cara aumentan. La economía mundial está entrando en la primavera en una forma decente, con el PMI compuesto mundial repuntando consistentemente en el primer trimestre: la fuerte caída de los precios de la energía desde el verano de 2022, los vientos de cola residuales de la formidable relajación política y el ahorro excesivo acumulado a través de la pandemia y la reapertura de China han proporcionado apoyo. El retroceso de la inflación general, mientras que los salarios se benefician de un impulso retardado, apoyará los ingresos reales y puede mantener el gasto de los consumidores mundiales apoyado durante más tiempo. Dicho esto, los principales indicadores estadounidenses siguen apuntando a la baja, lo que sugiere que los riesgos de recesión no han disminuido. Confiamos en que las normas de concesión de préstamos bancarios ofrezcan una sólida orientación prospectiva sobre la economía y esperamos que sigan deteriorándose tras la quiebra de Silicon Valley Bank, Signature Bank, y el rescate de Credit Suisse.

Pérdidas no realizadas, tensiones de liquidez y racionalización de los balances. Estas quiebras bancarias son en gran medida idiosincrásicas, pero no hay que ignorar su dimensión sistémica. Se han producido después de que la Reserva Federal subiera los tipos 475 puntos básicos el año pasado. El aumento de los rendimientos ha generado grandes pérdidas no realizadas en las carteras. Esto crea una fragilidad intrínseca, que lleva a los bancos a proteger su liquidez, lo que acentúa la batalla por los depósitos y se come los márgenes netos de interés. La caída de las acciones bancarias, así como la ampliación de los diferenciales financieros, implican un aumento del coste del capital, lo que conducirá inevitablemente a una racionalización de los balances. La escasez de crédito bancario pesará sobre la economía, se extenderá a las finanzas desintermediadas y provocará una revalorización del crédito. Esto es cierto no sólo en EE.UU.: en Europa, la producción de crédito ha sido negativa durante los últimos 3 meses (gráfico de la derecha a continuación).

Exceso de apalancamiento expuesto. Los sectores de la economía que experimentaron un fuerte aumento del apalancamiento, en el no tan lejano periodo de tipos negativos, serán los más perjudicados. Los bancos estadounidenses no sistémicos poseen casi la mitad de los activos bancarios y desempeñan un papel clave en la distribución del crédito: más de dos tercios en el sector inmobiliario comercial. Este sector, así como el riesgo crediticio en general y las áreas más vulnerables en particular (inclusive el High Yield, préstamos apalancados y los mercados privados menos regulados) se verán sometidos a presión: quienes se hayan dejado llevar por el apalancamiento o hayan comprometido la calidad de las inversiones quedarán expuestos. Esperamos que esto fragilice las condiciones financieras en los próximos trimestres.

Lo conocido desconocido

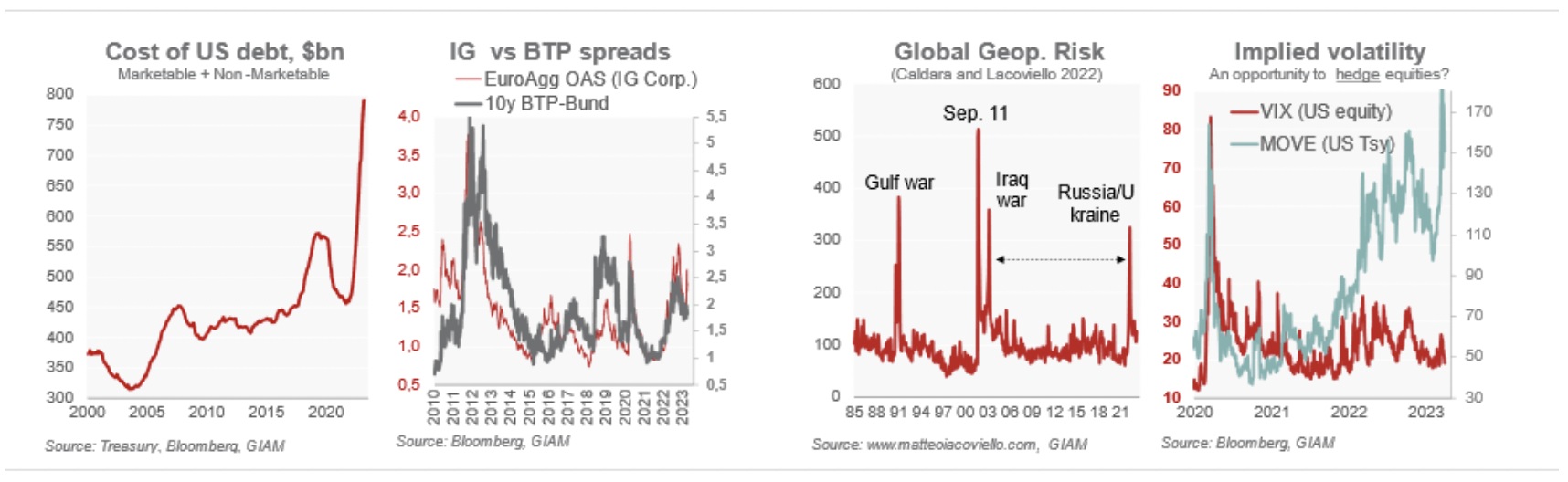

Techo de deuda estadounidense. Aunque el endurecimiento de los criterios de concesión de préstamos nos parece el resultado previsible más seguro, hay muchas incógnitas conocidas que determinarán el resto de 2023. La cuestión del techo de la deuda de EE.UU. será sin duda uno de los motores del mercado este verano. El presidente de la Cámara de Representantes, McCarthy, lamentaba que no se hubiera producido «ningún avance»: «Siempre soy optimista. Ahora no lo soy». Los republicanos se han negado a levantar el techo de la deuda sin promesas de recortes del gasto. Esto ocurre en el contexto de un gran aumento del déficit presupuestario de EE.UU. en los últimos 6 meses (guerra, infraestructuras, Seguridad Social), la actual Administración proponiendo un presupuesto visto como algo provocativo y la acusación al expresidente Trump -que los republicanos presentarán como una caza de brujas. Las discusiones sobre el techo de deuda en Estados Unidos suelen ser más complicadas con un presidente demócrata y un Congreso dividido. La Oficina Presupuestaria del Congreso estima que la Administración agotará sus herramientas de emergencia en algún momento de este verano. No llegar a un acuerdo agitaría la economía y los mercados y expondría a EE. UU. a una rebaja de calificación similar a la de 2011.

El estrés de la UE es un caso de baja probabilidad, pero de alto impacto. La deuda pública es un problema mucho menor en la UE en este momento, pero las fragilidades originales reveladas en la crisis de la eurozona (EA) de 2011-12 no se han abordado plenamente (unión bancaria inacabada, sin unión fiscal). Los diferenciales de los países de la zona del euro se han mostrado muy resistentes en lo que va de año, con el BTP-Bund a 10 años bajando unos 30 puntos básicos, mientras que los diferenciales de las empresas de IG son ligeramente más amplios. Aunque el contagio del estrés bancario ha sido muy contenido hasta ahora, el riesgo radica en que aumente la presión sobre determinados bancos europeos (los que, por ejemplo, experimentaron una ampliación significativa de los CDS durante la crisis de Credit Suisse), y en una reactivación del nexo entre la deuda soberana y los bancos. El 1 de marzo, el BCE también inició el endurecimiento cuantitativo (QT) tras ocho años de expansión de los balances, lo que más pronto que tarde puede contribuir a aumentar la presión sobre los diferenciales de los países.

Por último, el comodín reside en la relación entre Estados Unidos y China. Si China proporcionara una ayuda militar sustancial a Rusia, se desencadenarían de inmediato fuertes sanciones occidentales, así como un shock de desglobalización. Una vez más, consideramos que se trata de un acontecimiento de baja probabilidad, pero su impacto económico y financiero sería enorme. Otro riesgo es que China considere que sería difícil para Estados Unidos apoyar tanto a Ucrania como a Taiwán, lo que podría precipitar una intervención china.

La volatilidad. Aunque estos tres factores son desconocidos, tienen el potencial de causar disrupciones financieras. En lo que va de año, la volatilidad de los tipos la que se ha disparado, sobre todo en los mercados de vanguardia, y más aún en el USD, donde la senda implícita de la política de la Reserva Federal ha variado enormemente bajo la influencia de las impresiones de alta inflación y la inestabilidad financiera. Esperamos que la incertidumbre de los bancos centrales se reduzca a medida que se acerque el final del ciclo de subidas de tipos, y que la volatilidad de los tipos retroceda. En cambio, la volatilidad de la renta variable se ha mantenido sospechosamente baja y ofrece un buen valor a quienes estén dispuestos a cubrir la exposición a la renta variable.