Bankinter | La demanda de autopistas recuperará con más fuerza que el ciclo económico, permitiendo a Ferrovial (FER) volver a beneficios en 2021. Presenta una sólida posición financiera, con caja neta en la matriz y sin necesidad de aportar capital adicional en sus infraestructuras.

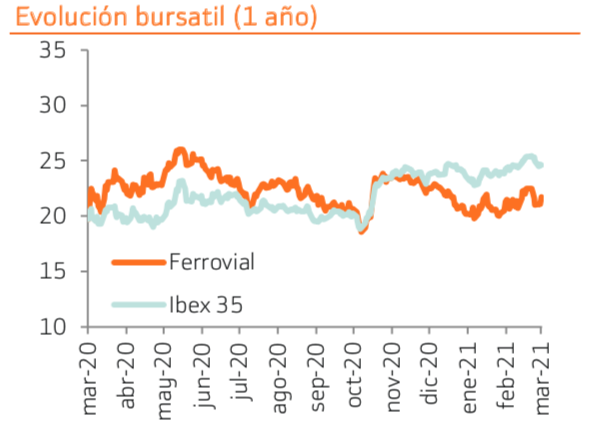

Ajustamos ligeramente a la baja nuestro precio objetivo -3% hasta 25,9 euros/acción (desde 26,8 euros), por mayor TIR de los bonos en Estados Unidos y Canadá. Reiteramos recomendación de Comprar, con potencial de revalorización +19%. La posible venta de servicios actuaría como catalizador y consideramos improbable que prospere la autopista alternativa a la 407ETR.

Prevemos fuerte recuperación de la demanda entre 2021 y 2022

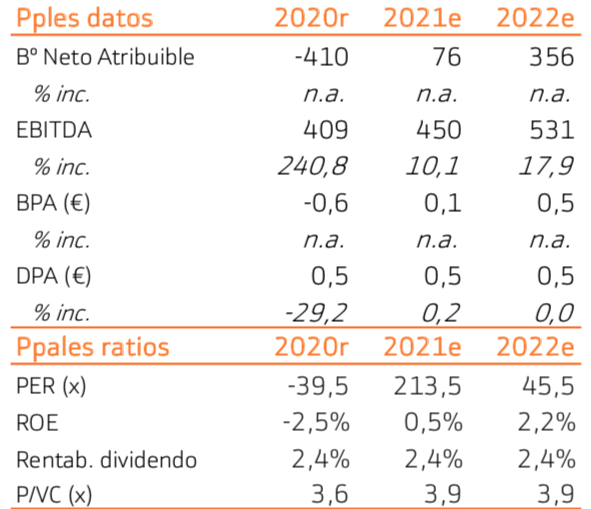

En torno al 80% del BNA y del flujo de caja de Ferrovial corresponde a autopistas, que serán las primeras infraestructuras de transporte en recuperar el tráfico. El vehículo privado es la alternativa más segura para el transporte de personas. Ferrovial volverá a beneficios en 2021 (76M€) y la generación de caja recurrente superará los niveles previos al virus en 2022.

Sólida posición financiera

Ferrovial verá reforzada su posición de caja neta en la matriz hasta 2.100M€ en 2021 (desde 1,991M€ a diciembre 2020), gracias en parte a la venta de su filial inmobiliaria en Polonia por 335M€. Además, podría vender Servicios por más de 1.200M€ y sus infraestructuras no necesitan por el momento aportaciones adicionales de capital.

Damos poca probabilidad a la construcción de una autopista alternativa a la 407ETR

El gobierno de Canadá ha retomado el proyecto de construcción de una autopista alternativa a la 407ETR (representa el 60% de la valoración de Ferrovial). El objetivo es aliviar la congestión existente en la carretera 401. Está en fase de estudio medioambiental, que se extenderá hasta 2022. Si bien, consideramos altamente improbable que el proyecto prospere, por: 1) ya se planteó hace 5 años y se desestimó por motivos medioambientales, ya que atraviesa un parque nacional; 2) Todavía hay capacidad excedentaria en la 407 ETR; 3) El proyecto supondría una inversión multimillonaria, por lo que requeriría apoyo privado; y 4) El trazado está lejos de la zona de congestión de Toronto y el ahorro de tiempo es reducido, por lo que su rentabilidad es cuestionable.

Mantenemos nuestra recomendación de Comprar

Ajustamos nuestro precio objetivo -3% hasta 25,9 euros/acción (vs. 26,8 euros/acción anterior), por el repunte de la TIR de los bonos en EE.UU. y Canadá. Reiteramos recomendación de Comprar, con un potencial de revalorización del +19%. La posible venta del negocio de servicios sería el principal catalizador a corto plazo y consideramos altamente improbable la construcción de una autopista alternativa a la 407ETR.