Banc Sabadell | Inditex (ITX) publica resultados 3T20 este martes, el 15 de diciembre. Esperamos ver unos resultados malos por el efecto del Covid-19 y las restricciones a la apertura de tiendas en algunos países, aunque mejores a los observados en 1S20, cuando las ventas, muy afectadas por los cierres de tiendas, cayeron un -37%.

Aunque la visibilidad es baja porque la situación es excepcional creemos que la acción ya descuenta un escenario de recuperación por lo que no vemos recorrido desde estos niveles a no ser que los resultados sorprendan positivamente y de manera clara.

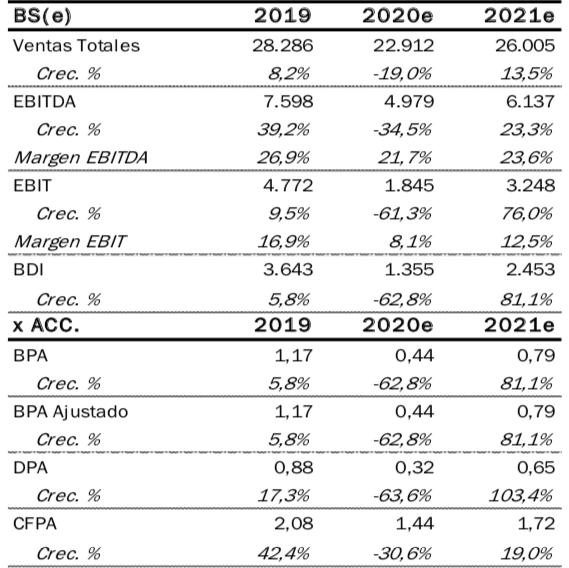

Ventas consolidadas -13%. Esperamos una caída de las ventas comparables del -10% por las medidas de confinamiento realizadas en algunos países y por el tono débil de la economía. Por los comentarios de los Rdos 2T20 sabemos que las ventas a tipo de cambio constante en el mes de agosto y primeros días de septiembre cayeron un -11% con un comparable difícil de batir (2019 fue muy bueno en esas mismas fechas, con crecimientos del +8%). Asumiendo que el resto del mes de septiembre y octubre mostraron una caída del -9% llegamos a una caída de ventas comparables del -10% en el trimestre. El tipo de cambio y el cierre de tiendas debido al plan de racionalización de espacio podría tener un impacto negativo adicional de otros -3 pp en las ventas totales.

Margen Bruto. El margen del 3T estanco del año pasado fue muy bueno (60,8%) por lo que este año hemos asumido una rebaja de -20 pbs.

EBIT. Asumiendo una rebaja de los costes operativos de -12% alcanzamos una caída del EBIT del -21% en 3T estanco, de manera que mejora frente al -71% de 2T estanco. Cabría esperar, como ya vimos en los dos trimestres precedentes, una fuerte reducción del componente variable por los incentivos al personal y por contratos de alquiler que hayan podido renegociar. La visibilidad sobre este punto es baja porque la política no es la misma en todos los países (en España, por ejemplo, la compañía decidió apoyar a la plantilla y no hacer ERTE) y la compañía opera en más de 80 países.

Estimamos un BDI en 3T20 de 875 millones de euros (-25% vs 3T19).

Respecto al comienzo del siguiente trimestre, que cubre el periodo de noviembre y primera quincena de diciembre, es complicado hacer predicciones pero creemos que podrían mostrar una caída de ventas a tipo constante c. -10%/ -15% por el menor tono del consumo, que todavía está claramente por debajo del año pasado, y el efecto de la segunda ola del Covid-19. El entorno macro y sectorial no es positivo y por ese motivo seguimos prudentes de cara a la parte final del ejercicio. Dicho esto, creemos que Inditex debería ganar cuota de mercado, es decir, debería hacerlo mejor que el resto de competidores (sobre todo los pequeños competidores locales, que pueden defenderse peor de una crisis como esta).

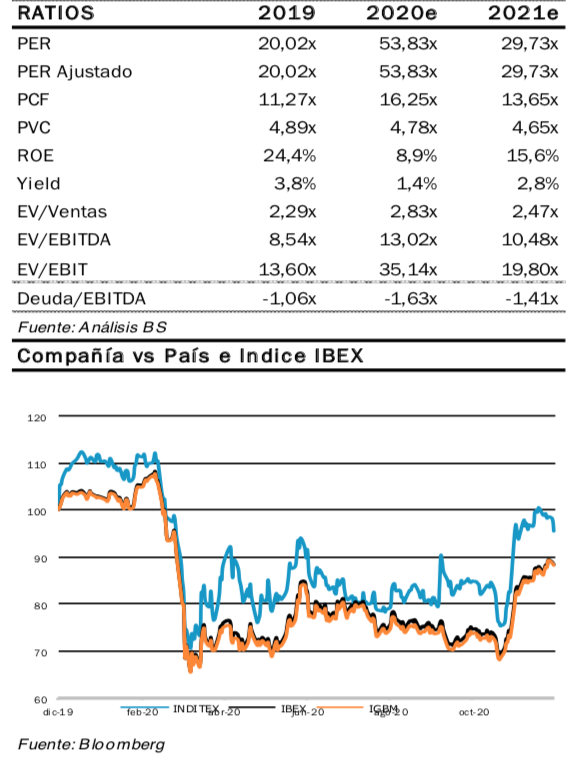

Reiteramos recomendación de Vender. Creemos que está correctamente valorada cotizando a PER 12 meses de 30x, aunque con baja visibilidad en BPA21e, que estaría dentro de la banda amplia de valoración histórica de 15x-35x.