Link Securities | BBVA ha publicado esta madrugada sus resultados correspondientes al primer trimestre de 2021 (1T2021), de los que destacamos los siguientes aspectos:

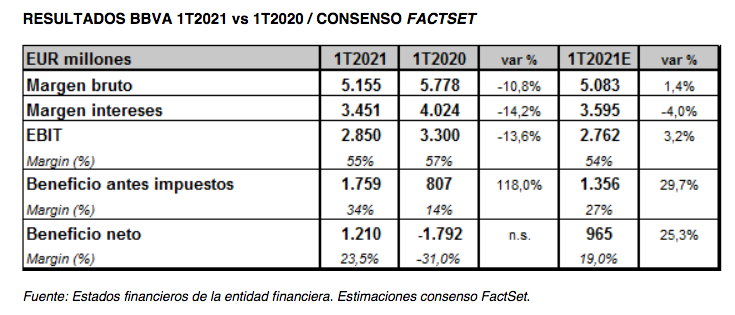

BBVA cerró el 1T2021 con un margen de intereses de 3.451 millones de euros, lo que supone una caída del 14,2% interanual (-2,3% a tipos constantes). En comparación con la lectura esperada por el consenso de analistas de FactSet, la cifra real fue un 4,0% inferior. BBVA justificó la caída debido al entorno de bajos tipos de interés.

•Asimismo, las comisiones netas aumentaron entre enero y marzo un 0,8% (+10,0% a tipos constantes) con respecto al importe obtenido en el mismo trimestre del año anterior. De esta forma, los ingresos recurrentes (margen intereses + comisiones) crecieron un 0,5% interanual a tipos constantes. Los resultados por operaciones financieras (ROFs) también crecieron, un 6,8% más (+16,1% a tipos constantes).

•De esta forma, el margen bruto elevó su importe hasta los 5.155 millones de euros, es decir, una caída del 10,8% con respecto al 1T2020, pero que a tipos constantes se mantuvo estable (+0,2%) en relación a dicho periodo, apoyado en la favorable evolución de las comisiones y los ROFs, que compensaron ampliamente la evolución negativa del margen de intereses. En relación a la previsión del consenso, el margen bruto estuvo un 1,4% por encima de la misma.

•Los gastos de explotación se incrementaron un 1,8% con respecto al 1T2020, con incrementos en todas las áreas, a excepción de España y Resto de Negocios. La ratio de eficiencia se situó en el 45% al cierre del 1T2021. La evolución del margen bruto y los gastos derivaron en una evolución del margen neto del -13,6% interanual (-1,0% a tipos constantes).

•El deterioro de activos financieros no valorados a valor razonable con cambios en resultados (deterioro de activos financieros) se situó al cierre de marzo de 2021 significativamente por debajo del año anterior (-52,4%) debido principalmente al impacto negativo en marzo de 2020 del deterioro en el escenario macroeconómico derivado de la irrupción de la pandemia de COVID-19.

•La partida de provisiones o reversión de provisiones cerró el 1T2021 con un saldo acumulado negativo de 151 millones de euros, un 47,8% por debajo de la pérdida registrada en marzo del año anterior, principalmente por mayores dotaciones en España en el 1T2020.

•Así, el beneficio neto atribuible de BBVA en el 1T2021 alcanzó los 1.210 millones de euros. Excluyendo el resultado de operaciones interrumpidas, el resultado atribuido se situó en EUR 1.033 millones, con un crecimiento interanual del 206,5%.

•En términos de balance, la cifra de préstamos y anticipos a la clientela (bruto) registró una ligera variación negativa del 0,1% principalmente por el desapalancamiento en España. Por su parte, los recursos de clientes cayeron un 1,7%, debido a la evolución de los depósitos de la clientela, que se contrajeron un 3,4% en el trimestre sin que la evolución positiva (+3,9%) del resto de recursos de la clientela, esto es, fondos de inversión, fondos de pensiones y otros recursos fuera de balance, lograran compensar dicha caída.

•En términos de solvencia, la ratio CET1 fully-loaded de BBVA se situó a cierre de marzo de 2021 en el 11,88%, dentro del rango del objetivo de gestión del grupo de mantener una ratio entre el 11,5%-12,0%, aumentando la distancia al requerimiento mínimo (actualmente en el 8,59%) a 329 puntos básicos.

•La tasa de mora se situó a cierre de marzo en el 4,3%, 6 puntos básicos por encima del cierre de diciembre. Los fondos de cobertura permanecieron planos (+0,1%). Asimismo, la tasa de cobertura se redujo en 74 puntos básicos en el trimestre hasta el 81%.

•BBVA planea emplear el exceso de capital actual para crecer de forma rentable y ser más eficiente en sus principales mercados, así como para incrementar la remuneración a sus accionistas. La intención de BBVA es reanudar en 2021 su política de dividendos consistente en un pay-out, íntegramente en efectivo, del 35 – 40% del beneficio, una vez que se levanten las restricciones del Banco Central Europeo (BCE).