Bankinter | Buenos resultados de Acciona (ANA) en 1S2021. Nueva capacidad en renovables, cartera de infraestructuras en máximos históricos y éxito de la salida a bolsa de Acciona Energía.

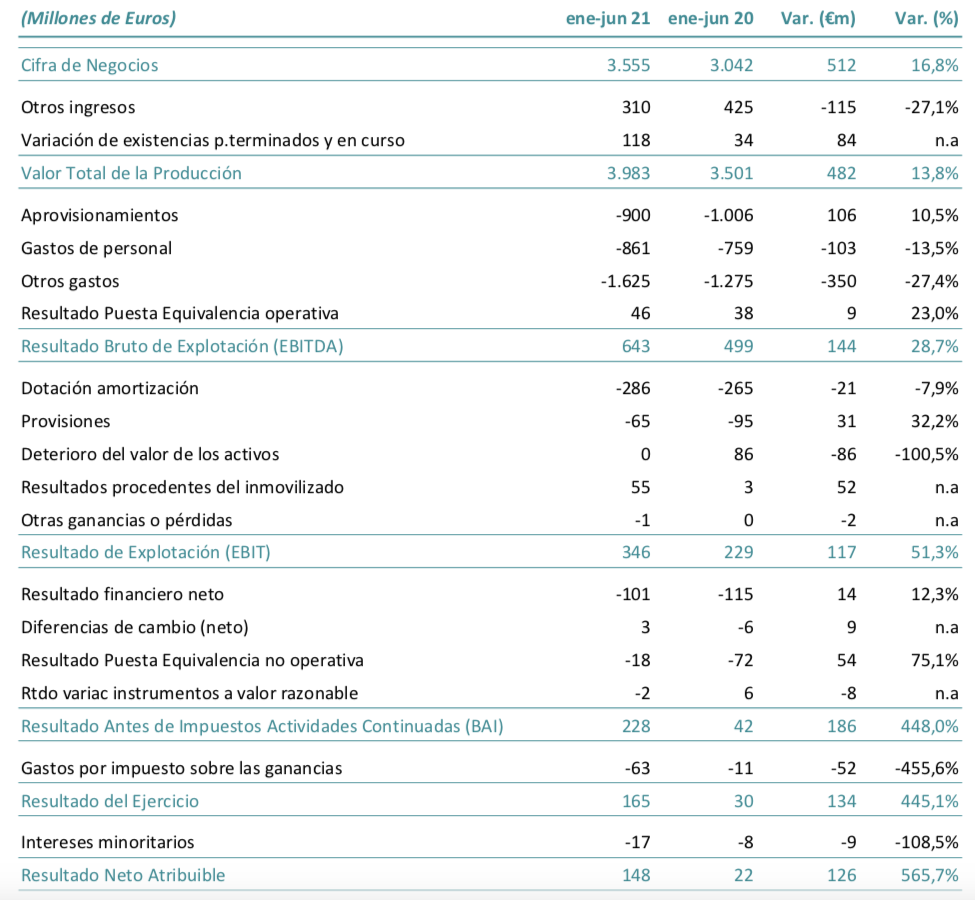

Principales magnitudes: Ingresos: 3.555M€ (+17%), EBITDA 643M€ (+29%) y BNA 148M€ (+558%); Cash Flow Operativo 114M€ (+3385); Deuda Neta 5.792M€ vs 4.727M€ en diciembre 2020.

Opinión del equipo de análisis de Bankinter:

Buenos resultados impulsados por las divisiones de renovables e infraestructuras. El EBITDA de la división de energía sube +18% gracias a la nueva capacidad en renovables (+8% hasta 11,2GW) y un precio medio de venta más alto (+11% hasta 68,3€/MW) que compensan un menor factor de carga en el periodo (- 1,3pp hasta 29%). El EBITDA de infraestructuras sube +76% gracias a la normalización de la actividad después del parón del año pasado por el Covid-19. La contribución al EBITDA de Bestinver también avanza (+34%) con un crecimiento de los activos bajo gestión hasta 7.348M€ (+8%).

La cartera de infraestructuras sube un +17% (hasta 17.397M€) en el periodo alcanzando un nuevo máximo histórico. Acciona ha recibido un total de 1.465M€ por la venta de un 17% de Acciona Energía en julio, por lo que la Deuda Neta proforma se reduciría hasta 4.326M€.

Tras estos resultados mantenemos la recomendación de Comprar. Las perspectivas son buenas gracias al crecimiento de la cartera de renovables y de infraestructuras. Además, la salida a bolsa de Acciona Energía permite cristalizar valor de la filial de renovables y obtener fondos para reducir la deuda del grupo.

Acciona (Comprar; Precio Objetivo: 152 euros; Cierre: 133,10 euros; Var. Día: +1,30%; Var. 2021:+14,05%).