Bankinter | Los resultados 2023 baten estimaciones. Recorta dividendo para afrontar más cómodamente las futuras inversiones relacionadas con el hidrógeno verde. Dividendo más realista, subimos recomendación a Comprar desde Neutral.

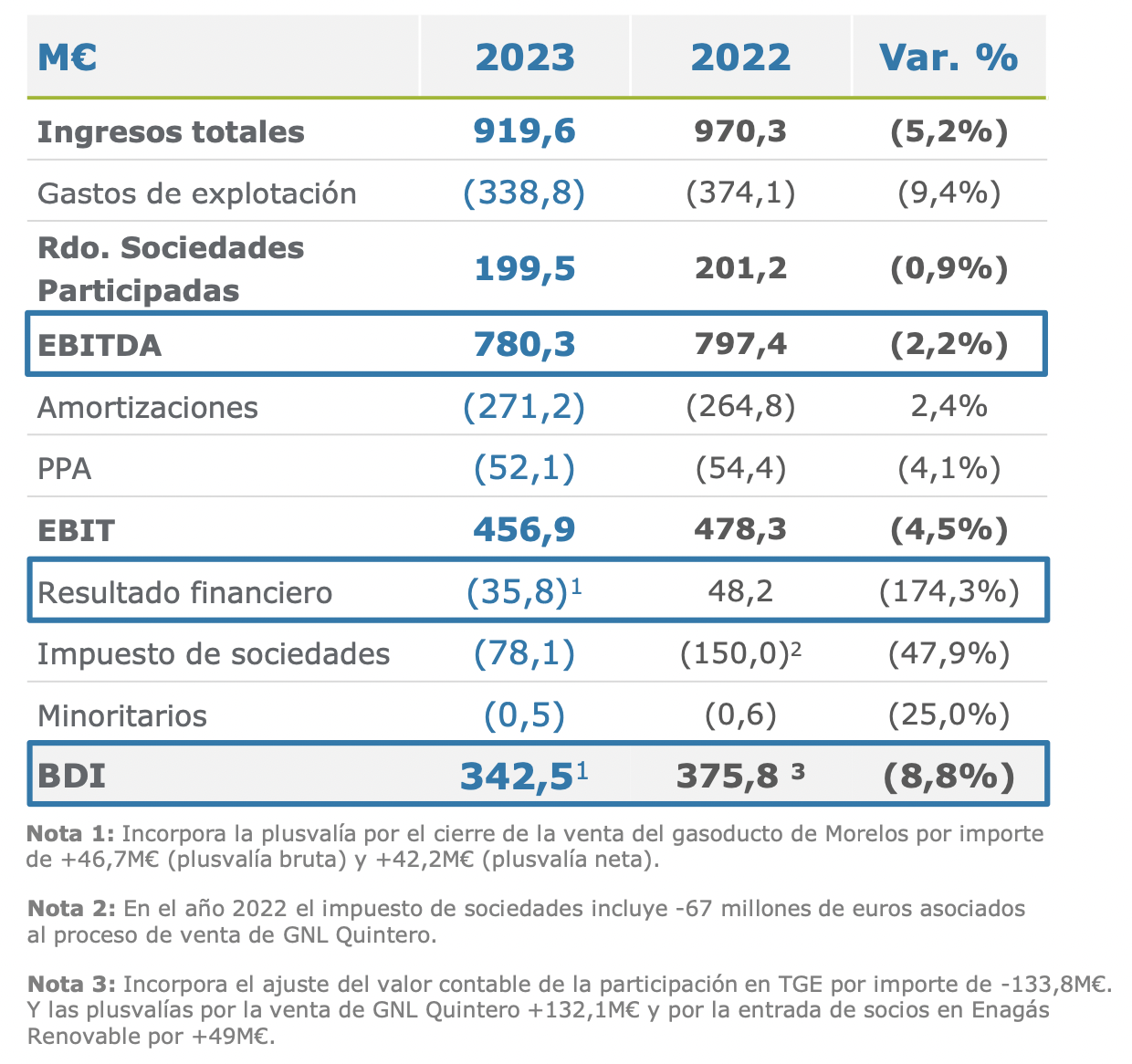

Principales magnitudes de los resultados: EBITDA 780M€ (-2%) vs 770M€ est, BNA 343M€ (-9%) vs 320M€ est; FFO (Fondos Generados por las Operaciones) 553M€ (-9%) y Deuda Neta 3.347M€ vs 3.436M€ en diciembre 2022.

Para 2024 el equipo gestor adelanta una nueva caída en resultados. El EBITDA se situaría entre 750M€ y 760M€ (entre -3% y -4%) y el BNA entre 260M€ y 270M€ (entre -21% y -24%). Recorta el dividendo hasta 1 euros/acción desde 1,74€/acción previsto y anuncia un programa de recompra de acciones (6,2M€ , 0,16% de la capitalización bursátil).

Opinión del equipo de análisis de Bankinter:

Los resultados de 2023 baten ligeramente los objetivos del año. Las guías para 2024 son débiles, aunque en línea con el consenso. La sorpresa viene en el recorte de dividendo para 2024-26. Los factores negativos detrás de la caída en resultados en 2023 y 2024 son: (i) Menores ingresos regulados. El nuevo marco regulatorio para la red de transporte comienza en 2021 y llega hasta 2026. El regulador recorta los ingresos ante una menor base de activos regulados (no son necesarias nuevas inversiones en la red) y una menor RCS (Retribución por Continuidad de Suministro); (ii) Menor contribución de las filiales internacionales y (iii) Mayor coste de la deuda.

El dividendo se recorta para poder afrontar con más comodidad las futuras las inversiones del hidrógeno verde y poder mantener el rating crediticio. Aunque los resultados han batido los objetivos del año, la acción podría reaccionar negativamente al recorte del dividendo en 2024-26.

La rentabilidad por dividendo se sitúa en 6,9% con el nuevo dividendo de 1,00€/acción. Este dividendo nos parece más realista que el anterior de 1,74€/acción y ya habíamos avisado de la posibilidad de este recorte en dividendo. La sorpresa es que ha sido antes de lo esperado. No podríamos descartar nuevos recortes en dividendo a futuro a medida que se materialicen estas inversiones en hidrógeno verde. La acción no está cara a estos niveles, pero podría perder un poco el interés de los inversores tras este anuncio de menores dividendos. La empresa ha anunciado también un programa de recompra de acciones para poder mitigar este posible impacto negativo en el mercado. Si hay una excesiva penalización en el mercado, podríamos ver una oportunidad de Compra. Cambiamos recomendación a Comprar.