Intermoney | Ferrovial (Mantener, PO 39 €) anunció sus resultados el jueves tras el cierre del mercado en Wall Street, y celebrará una conferencia telefónica este viernes a las 15 horas CET.

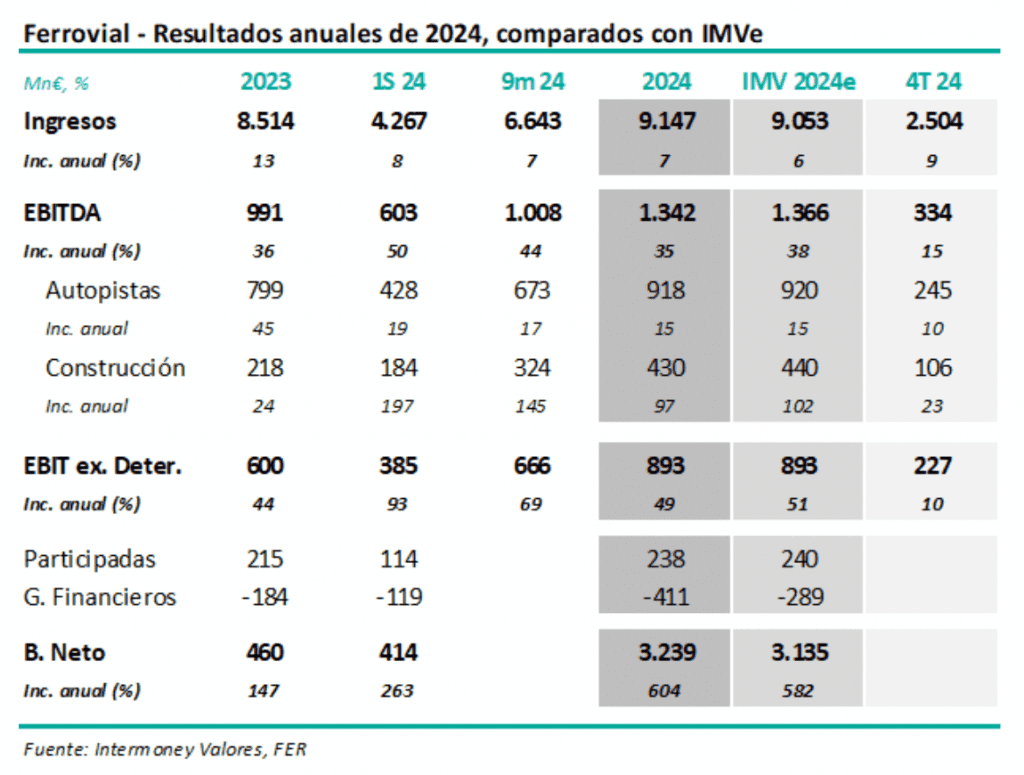

Las cifras principales de los resultados, junto a nuestras estimaciones, se muestran en la tabla adjunta. En conjunto, el EBITDA se elevó un +35% hasta 1.342 Mn€ en el conjunto de 2024, frente a +38% IMVe, lo que confirmó las mejoras de márgenes en construcción, combinado con algo menores crecimientos en Autopistas, otra tendencia ya observada también en pasados trimestres. FER reportó en esta ocasión cifras por debajo de EBIT, incluyendo un resultado neto de 3.239 Mn€, frente a 3.135 Mn IMVe, al incluirse los anunciados más de 2.500 Mn€ de plusvalías por la venta parcial de Heathrow.

En nuestro previo de estos resultados (04 de febrero), incrementamos nuestras previsiones de EBITDA una media del +10% a nivel consolidado en 24e-26e, implicando un +16% TACC, situándonos un +3% por encima de consenso. No esperamos variar nuestras cifras tras estos resultados.

Los ingresos de Ferrovial crecieron un +7% a diciembre (+6% IMVe); Los márgenes se mantienen altos en Budimex, y confirman su recuperación en FER Construcción. Los ingresos del Grupo subieron a diciembre un +7% hasta superar los 9.100 Mn€, básicamente en línea con IMVe (+6%). Construcción, que contribuye más del 80% de esta variable, deceleró ligeramente su crecimiento hasta +2% (+3% en el 4T estanco), un dato todavía afectado por la

caída en Budimex en el 1T (-15%) y aún un -1% a diciembre, que FER explicó por la terminación de varios proyectos, no compensada con la iniciación de otros. La cartera a final de 24 subió un +8% respecto a diciembre 23 hasta rozar los 16.800 Mn€. El EBITDA de Construcción casi se dobló a diciembre hasta 430 Mn€, frente a 440 Mn IMVe, con evoluciones favorables por unidades:

- 1) Ferrovial Construcción, que confirmó sus márgenes de EBITDA positivos en 24 hasta 3,6%, corrigiendo algo desde los 3,9% a septiembre (2,8% en el 4T estanco), y quedando ligeramente por debajo de IMVe (3,7%). Esta unidad muestra una notable recuperación desde el -1,6% de 23. El EBITDA pues a diciembre fue de 123 Mn€ (137 Mn IMVe) frente a -58 Mn€ en 2023, siendo este dato el mejor desde 2016; mientras que

- 2) Budimex aceleró sus márgenes en 24, alcanzando un 9,8% a diciembre, frente a 9,2% hace un año. Webber mantuvo estables sus márgenes en el 5,8%, alcanzando su mejor dato de EBITDA de la su historia, 100 Mn€ (+23%) frente a 100 Mn IMVe.

Objetivos del margen EBIT de Construcción en 2024 fueron de esta forma alcanzados, ya que la cifra a diciembre, 3,9% supera incluso objetivo del Grupo del 3,5% para el conjunto de 2024e (3,8% IMVe), frente al 1,1% a diciembre de 2023.

EBITDA 2024 consolidado de FER +35% v. +38% IMVe. Autopistas incrementó su EBITDA un +15% v. +15% IMVe, por maduración de tráficos en EEUU. Ferrovial incrementó su EBITDA consolidado un +35% hasta 1.342 Mn€ (1.366 Mn€ IMVe). Además de su aportación al incremento de ingresos del Grupo, el mayor impacto de Autopistas viene siempre dado a nivel de EBITDA (+15% hasta 673 Mn€ a diciembre 24), en línea con nuestra estimación de 920 Mn€. Las cifras muestran una relajación de los crecimientos en EEUU en línea con la esperada, explicables por el proceso de maduración de los proyectos. La diferencia respecto a IMVe en esta ocasión estuvo centrada en gastos generales (matrices). Dentro de los proyectos concretos destacamos:

1) La I-66, consolidada desde 2S 23, aportó 181 Mn€ frente a 176 Mn IMVe.

2) Otro punto relevante estuvo en la 35W, donde el efecto de la entrada en servicio el tramo 3C en junio del año pasado tuvo un efecto en EBITDA en línea con lo esperado (246 Mn€ v. 249 Mn IMVe). El resto de activos en EEUU estuvieron, en general, ligeramente por encima de IMVe.

El beneficio neto reportado de 3.239 Mn€, incluyendo los más de 2.500 Mn€ por plusvalía de Heathrow. Ferrovial reportó en esta ocasión la totalidad de la cuenta de resultados, donde la novedad ya anunciada de los más de 2.500 Mn€ de plusvalía por la venta parcial de Heathrow, elevando el resultado neto hasta 3.239 Mn€ (3.135 Mn IMVe).