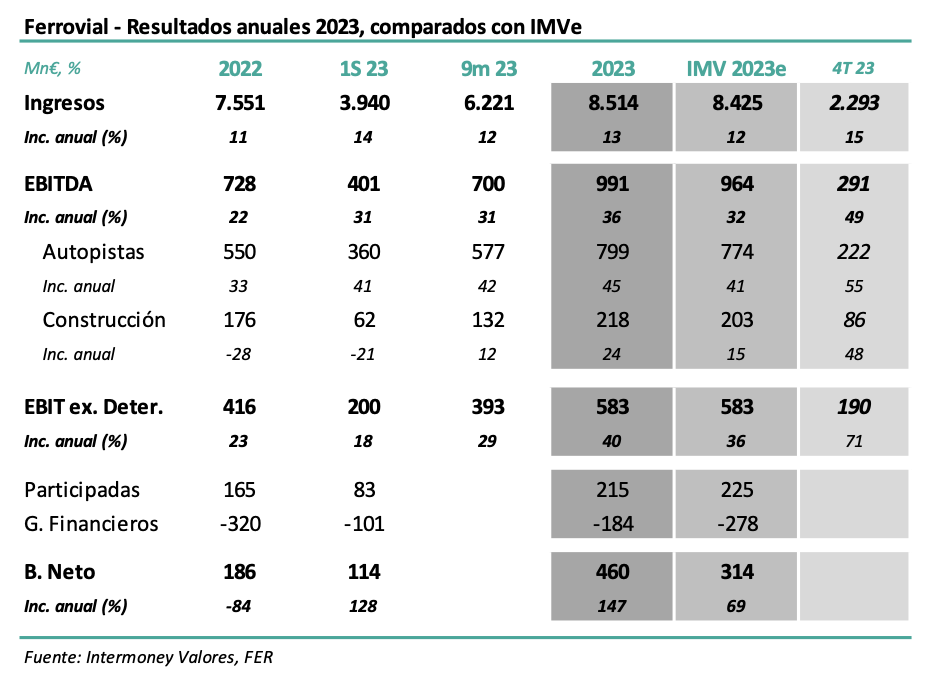

Intermoney | Resultados anuales de 2023 – EBITDA subió un +36% (+32% IMVe). Ferrovial (FER) (Mantener, P.O. 29 €) anunció sus resultados anuales 23 el martes tras el cierre del mercado, celebrando una conferencia telefónica a continuación. Los datos principales, junto a nuestras estimaciones, se muestran en la tabla adjunta.

En conjunto, el EBITDA se elevó un +36% hasta 991 Mn€ para el conjunto de 2023, frente a +32% y 964 Mn€ según IMVe. Por una vez, la sorpresa positiva se centró en ambos negocios, Concesiones y Construcción, en este último caso concentrado en un fuerte aumento de márgenes en Budimex.

Por debajo de EBITDA, los ingresos financieros también sorprendieron al alza, aupando el beneficio neto a 460 Mn€, frente a 314 Mn IMVe. No hemos variado nuestras previsiones tras estos resultados, que ajustamos tras las cifras a los 9 meses, y que implican un crecimiento anual de EBITDA del 15% 23-26e, aunque podría haber un ligero sesgo al alza a nivel de EBITDA. Ferrovial anunció una guía de dividendo de 0,75 €/acción y un nuevo programa de recompra de 500 Mn€.

Confirmamos Mantener, así como nuestro PO de 29 €; el perfil defensivo del valor y calidad de los activos están ya consideradas en el precio de la acción. Confirmamos nuestra recomendación de Mantener en Ferrovial, así como nuestro PO de 29 €, ahora con fecha de diciembre 2024e, y que elevamos desde 26 € tras el anuncio de la participación Heathrow. La indudable calidad de los activos, así como la recuperación de tráficos en Estados Unidos, pensamos que están más que consideradas ya en el precio de la acción, pero suponen un soporte del valor. Pese a quizás no ser un foco de atención prioritaria de los mercados, consideramos preocupante la lenta evolución de los márgenes en la división de Construcción, a la espera de lo que acontezca los próximos semestres.