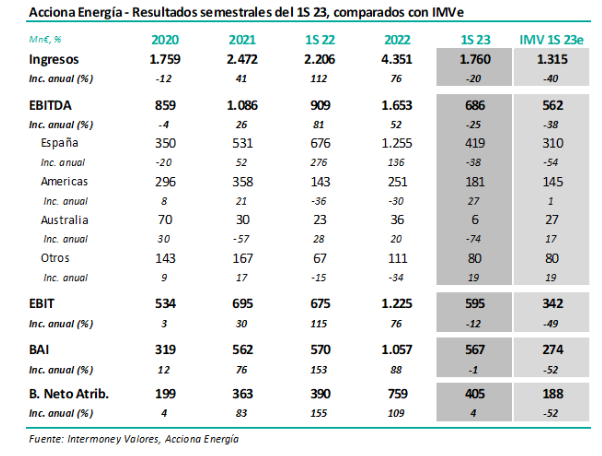

Intermoney | Acciona Energía (Comprar, PO 41 €) anunció ayer tras el cierre del mercado sus resultados del 1S 23, junto a las cifras de su matriz, Acciona (Comprar, PO 245 €). Un resumen de las cifras, junto a nuestras previsiones, se muestra en la tabla siguiente.

Acciona Energía – EBITDA cae un -25% por menores precios y cambios regulatorios en España, pero supera a IMVe. Al contrario que en semestres precedentes, España ha sido el mercado que de facto haya hundido el EBITDA consolidado un -25% hasta 686 Mn€ (por encima no obstante de 562 Mn IMVe). El descenso en el mercado nacional, -38% hasta 419 Mn€ (310 Mn IMVe), ha vendido causado por los siguientes factores, que no fueron tan graves como esperábamos:

1) descenso de precios capturados, que en el primer semestre fueron de media 112 €/MWh, frente a los 169 € a junio 2022 (104 € durante el 1T 23); 2) mal comportamiento de los volúmenes durante el 2T, que ha ralentizado el incremento de producción hasta el +3% respecto a junio 22, tras una subida del +9% a nivel consolidado en el 1T 23; y 3) el impacto del Real Decreto de 29 junio, que estimamos, impactó en unos -140

Mn€ l-f-l a nivel de EBITDA en el 1S.

Por poner en perspectiva, el EBITDA total de ANE en el 1S, 686 Mn, fue aún bastante superior al dato del 1S 21, 501 Mn.

Acciona Energía – Crecimiento del EBITDA en Norteamérica; neto consolidado de 405 Mn€ IMVe (+4%). Fuera de España, el mayor mercado con diferencia es Norteamérica, cuya evolución ha sido, de nuevo, muy distinta. En conjunto del área de las Americas, su EBITDA de este mercado ha subido un +27% hasta 181 Mn€ (145 Mn€ IMVe). Pese al crecimiento de volúmenes en EEUU del +25% en el 1T, durante el 2T los volúmenes cayeron interanualmente cerca de un -30%, un fenómeno que también ha afectado a EDPR. Ello se vio compensado por mayores volúmenes en México (+11%). Por otro lado, ANE ya informó en su trading statement del 1T de un descenso de precios en EEUU, que no se revirtió en el pasado trimestre (-12%), en el que, además, el tipo de cambio no ha ayudado, pero los precios en México subieron más de un 20% hasta los 85 €/MWh. Por debajo de EBITDA cabe destacar la plusvalía de +145 Mn€ generada por la compra y consolidación global de Renomar, lo que ha conducido a un beneficio neto de 405 Mn€ (+4%), frente a nuestras estimaciones de 188 Mn. ANE confirma su objetivo de incrementar su capacidad instalada en 1.800 MW durante 2023.

Confirmamos Comprar en Acciona Energía. Confirmamos nuestra recomendación de Comprar en Acciona Energía pues, pese a que es probable que las revisiones de nuestras estimaciones impliquen, en su caso, un descenso del PO; no obstante, pensamos que en ningún caso éste quedaría en línea o por debajo de la cotización actual del valor tras su corrección reciente. Seguimos viendo un crecimiento en capacidad instalada de ANE en el entorno de 7 GW hasta 25e desde 2020, ya que no creemos que las recientes alzas de tipos pongan en verdaderas dificultades a la empresa, ya que los ratios deuda/EBITDA no creemos que suban de las 4x. Pensamos que, de todas formas, que ANE debería fijar unos nuevos objetivos concretos de capacidad, no siguiendo manteniendo los 9 GW de forma “inspiracional” como hasta la fecha.