Bankinter | La diversificación, mejoras en eficiencia y un menor coste de la deuda compensan la reducción en ingresos regulados de Red Eléctrica (REE), cuyo BNA sube un +9% en 9M2021.

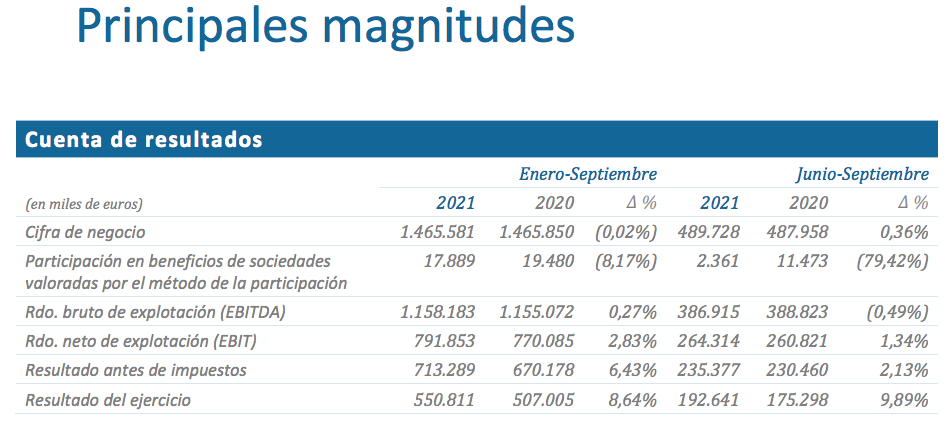

Principales cifras comparadas con el consenso de mercado: EBITDA 1.158M (+0,3%) vs 1.140M€ estimado; EBIT 792M€ (+3%) vs 789M€ est,; BNA 551M€ (+8,6%) vs 539M€M€ est; Fondos Generados por las Operaciones (FFO) 1.003M€ (+5,3%); Deuda Neta 5.998M€ vs 6.113M€ en diciembre 2020.

Opinión del equipo de análisis de Bankinter:

Buenos resultados de Red Eléctrica, batiendo ligeramente las estimaciones del consenso. Los menores ingresos regulados de la actividad de transporte de electricidad y en España se ve más que compensado por una serie de factores positivos: (i) Mayor contribución de del negocio de telecomunicaciones (satélites y fibra óptica); (ii) Mejoras en eficiencia (los gastos operativos caen un -1,5% en el periodo); (iii) Menor coste de la deuda (1,5% vs 1,8% en 9M 2020) y una menor deuda neta.

En cuanto a la recomendación, mantenemos nuestra visión de Neutral. Tras esta mejora en BNA en 2021, viene un periodo menos favorable para el grupo. Los activos anteriores a 1998 dejarán de percibir remuneración, lo que supone una menor base de activos regulados y menores resultados para el grupo. Nuestra estimación asume una caída media anual en BNA de -8,3% en el periodo 2021-25. En cuanto a la remuneración al accionista, REE propone un dividendo por acción de 1,00€/acción hasta 2022, y a partir de 2023 se establece un dividendo suelo de 0,80€/acción. A los precios actuales de mercado, la rentabilidad por dividendo bajaría hasta 4,5% en 2023 (vs 5,7% actual).

Red Eléctrica (Neutral; Precio Objetivo 18,00€; Cierre: 17,65€; Var. Día: -0,23%; Var. 2021: +5,22%).