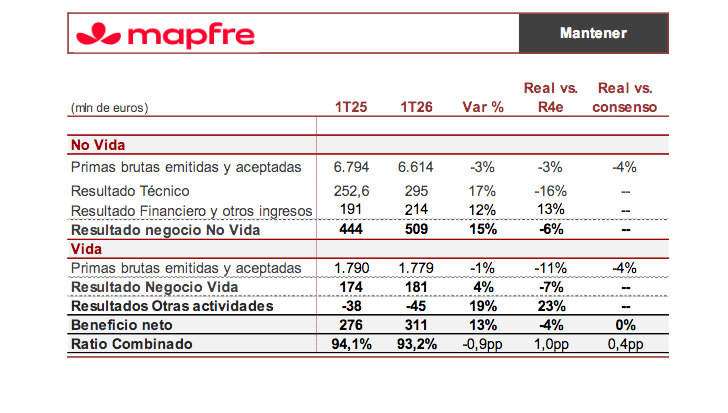

Renta 4 | Los resultados 1T26 de Mapfre han decepcionado en primas, con un resultado técnico por debajo de estimaciones al igual que el beneficio neto -4% vs R4e y en línea con consenso:

1) Las primas totales caen -2,2% interanual en 1T26 (vs +2,3% R4e y +2% consenso, y -0,2% interanual en euros constantes). El ramo de No Vida caen -3% interanual (vs +0% i.a. R4e y +2% i.a. consenso) por los descensos seguros generales (-3,3% interanual, Autos (-1%) y reaseguro de No Vida (-6,5%), que no se logra compensar con el crecimiento en Accidentes y Salud (+5,3% interanual). En el ramo de Vida las primas caen -0,6% i.a. (vs +11% i.a. R4e y +3% interanual consenso) y se explica por Vida Ahorro (-5% interanual).

2) Alcanzan un ROE en 1T26 del 12,9% (vs 12,4% en 2025) que en términos ajustados se sitúa en el 13,8% (vs 13,3% 2025) alineado con el objetivo del 11%-12% de media en el periodo 2024-26, y objetivo >13% para 2026.

3) El ratio combinado cierra en el 93,2% en 1T26 (vs 92,2% 2025) y que compara con un 92,2% de nuestras estimaciones y 92,8% del consenso, y un rango objetivo para 2026 entre el 93%-94%. El deterioro de -0,9 p.p. de la ratio en comparativa anual se explica por un aumento de la ratio de gastos (+3 pp vs 1T25) que se compensa con la mejora en la ratio de siniestralidad (+2,6 p.p. vs 1T25).

Esperamos reacción negativa de la cotización al no cumplir con las expectativas y a pesar de unas cifras sólidas, en la buena dirección para cumplir los objetivos del Grupo, y mantener unos niveles de rentabilidad y Solvencia, 205,3%, sólidos. MANTENER. P.O. 4,1 euros/acción.

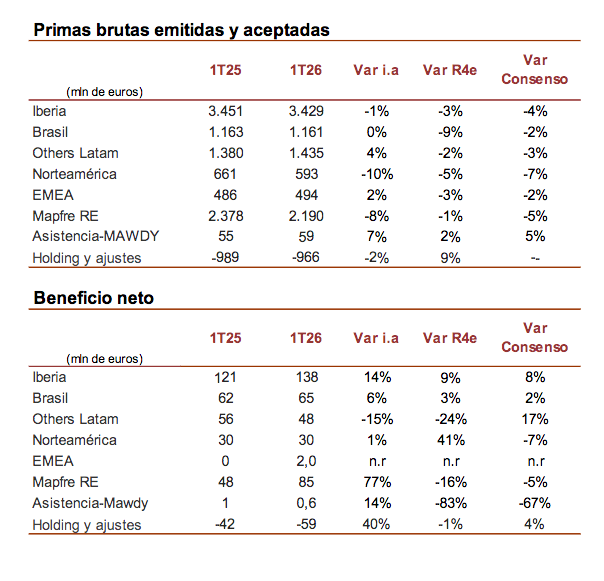

Por áreas geográficas, mostramos las cifras de beneficio neto y primas brutas en comparativa con nuestras estimaciones y las de consenso: