Renta 4 | Amadeus publica resultados 4T25 el viernes 27 de febrero antes de la apertura y celebrará la conferencia a las 13:00h. Precio Objetivo 70 euros/acción y Mantener.

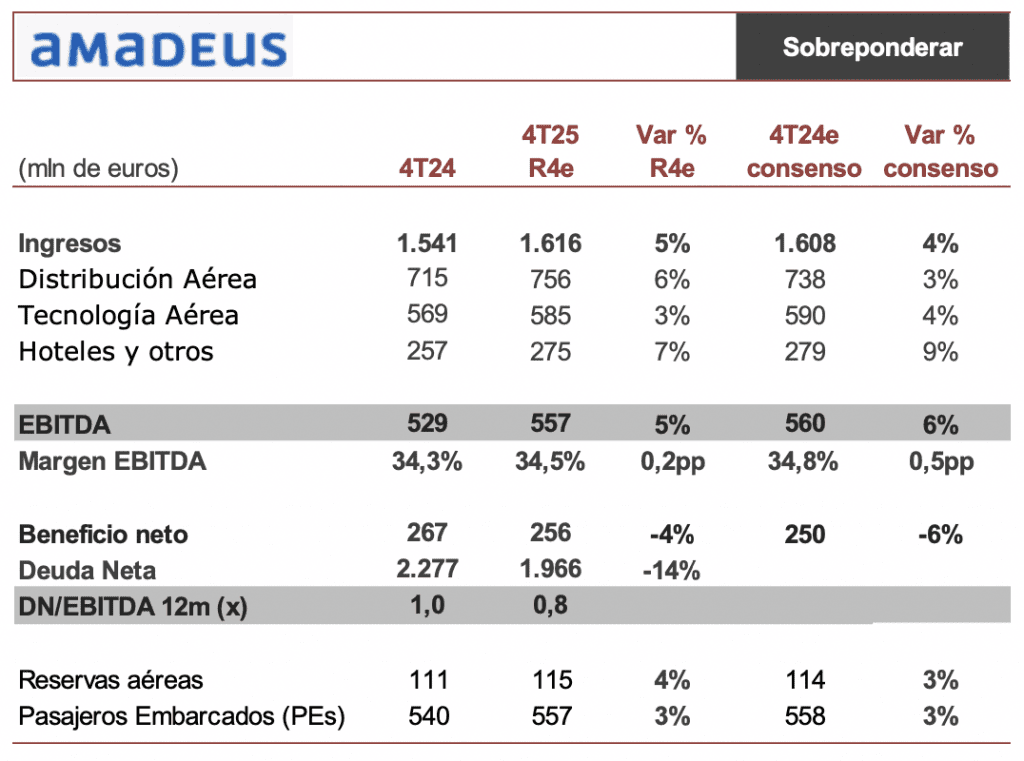

Calculamos que los Ingresos crezcan por tercer trimestre consecutivo a un dígito medio, +5%, afectados por la depreciación del USD (-9% vs Eur), con Distribución +6%, Tecnología aérea +3% Hoteles +7%. EBITDA 557 mln eur, +5% vs 4T 24, margen EBITDA 34,5% (+0,2 pp vs 4T 24) y beneficio neto 256 mln eur (-4% vs 4T 24), con resultado financiero -18 mln eur (-19 mln eur en 4T 24) y tasa fiscal 21,5% (11% en 4T 25).

Por divisiones, En Distribución esperamos que las Reservas aéreas crezcan a un dígito bajo/medio (+3,6% vs 4T 24 y +1 pp vs 9M 25 vs 9M 24), y que los precios unitarios avancen levemente (+2%) y a menor ritmo que en 9M, afectados, entre otros factores, por la depreciación del USD (-9% vs Eur). En Tecnología Aérea esperamos un avance de los pasajeros embarcados (PEs) moderado, +3,2% vs 4T 24 y sin impacto de migraciones, y precios unitarios estables, en torno a 1,05 eur. En Hospitality (hoteles), con mucha presencia en EEUU, el crecimiento de ingresos (+7% vs 4T 24) debería crecer a buen ritmo a medida que van incorporando nuevos clientes y soluciones y a pesar de la depreciación del USD.

Esperamos que Amadeus genere +380 mln eur de caja después de un capex– 207 mln eur, recuperación en circulante, +133 mln eur e impuestos -99 mln eur. La deuda neta descendería hasta 1.966 mln eur con lo que el múltiplo a EBITDA 2025e cedería hasta 0,8x, por debajo de la parte baja del rango objetivo de Amadeus (1,0-1,5x).

En la conferencia (viernes 27 de febrero, 13:00h) estaremos pendientes de: 1) objetivos guía 2026e, que creemos que mostrarán crecimientos algo más moderados que en 2025e, 2) comentarios sobre el impacto de la IA en el sector de viajes, que está provocando una fuerte corrección en el sector de software y 3) posible plan de recompra de acciones, aprovechando la caída del valor y con amplia flexibilidad financiera, con unos múltiplos de deuda inferiores a la parte baja del rango objetivo y 4) mayor atención a operaciones corporativas. Precio Objetivo 70,0 eur y Recomendación SOBREPONDERAR.