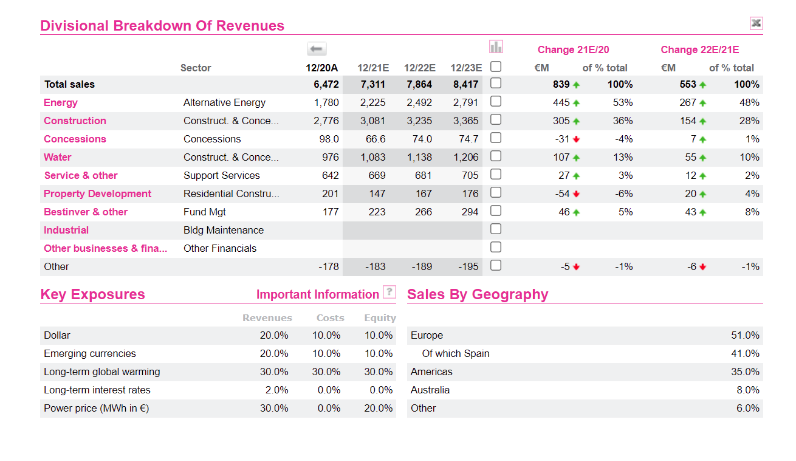

Alphavalue | La primera pregunta que se hacen nuestros analistas es cómo catalogarla si como holding o utility o… La tabla que compartimos con vosotros sobre las diferentes actividades del grupo es un compendio de diversas actividades complejo a veces de asimilar (v.gr. gestión de activos Bestinver).

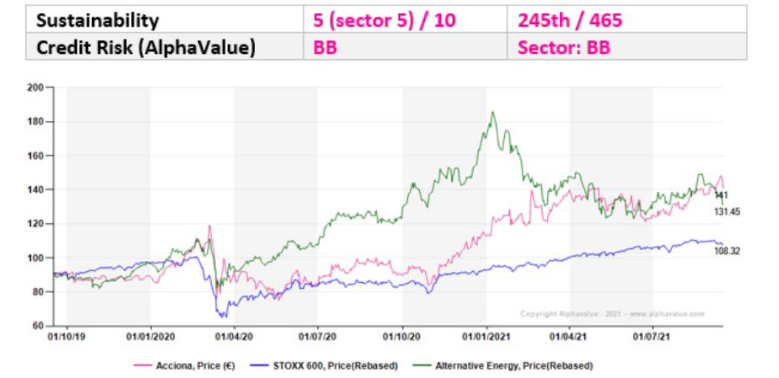

La evolución de la cotización de Acciona se puede calificar de extraña. Si bien se vio totalmente rezagada con respecto a la burbuja verde a finales de 2020, el precio de la acción volvió a remontar el vuelo en el 1T21, mientras que sus comparables caían. El resultado final de estos vaivenes a dos años vista es una evolución por encima de sus comparables. La razón detrás de este outperformance es la cotización de su negocio de renovables (Acciona Energía), que inició su andadura por separado el 21 de febrero y se completó en junio con la salida a bolsa. Sin duda, ha revelado un valor oculto a los ojos de los inversores. Sin embargo, también ha potenciado el perfil de holding del grupo, dejando dudas sobre la sostenibilidad de su valoración. Separar su principal activo en una entidad cotizada puede llevar a la empresa matriz a perder su atractivo a largo plazo.

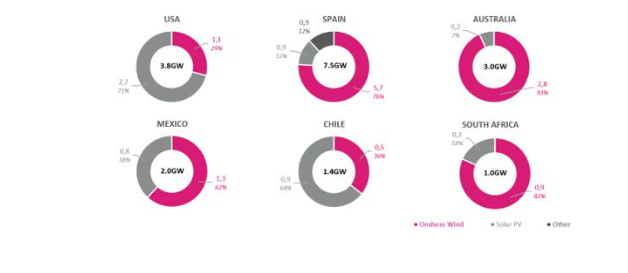

El pasado mes de mayo, el grupo lanzó un plan de inversiones de crecimiento de 7.800 M€ para duplicar su capacidad de energías renovables a 20 GW para 2025 y 30 GW para 2030. Un plan agresivo que está totalmente dedicado a sus actividades renovables, que representó el 74% de Ebitda en 2020 y es el mercado de crecimiento más prometedor. Acciona quiere convertirse en uno de los líderes europeos en la transición energética. Dedicó el 62% de sus inversiones a la energía eólica terrestre, el 35% a la energía solar fotovoltaica y el 3% a tecnologías alternativas como baterías para almacenamiento de electricidad e hidrógeno verde. Los siguientes gráficos recogen los objetivos del grupo para 2025.

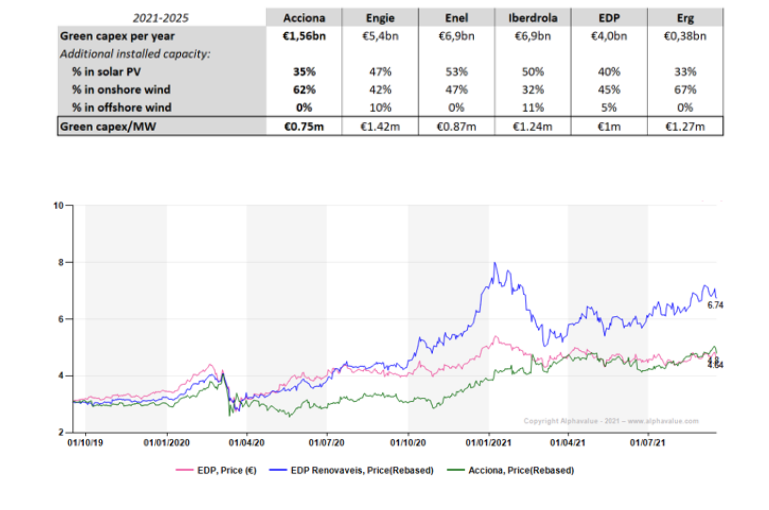

El reciente aumento del precio de las acciones de Acciona, un +18% desde mediados de julio, no deja potencial alcista para nuestra valoración. El EV / Ebitda es el único método de valoración atractivo por ahora. Acciona Energía, como activo independiente y ya cotizado, será el próximo diamante. Equivale a apostar por una idea de largo plazo gracias al “easy money” y el gusto por lo verde.