Intermoney | Resultados anuales el jueves 29, ya influenciados por los de Hochtief (22). ACS (ACS) (Comprar, Precio Objetivo 43 euros/acción) anunciará sus resultados anuales el próximo jueves 29 de febrero tras el cierre del mercado, celebrando una conferencia telefónica ese mismo día. Casi todas las cifras relevantes a nivel operativo serán entonces ya conocidas tras la publicación de Hochtief el jueves anterior, día 22.

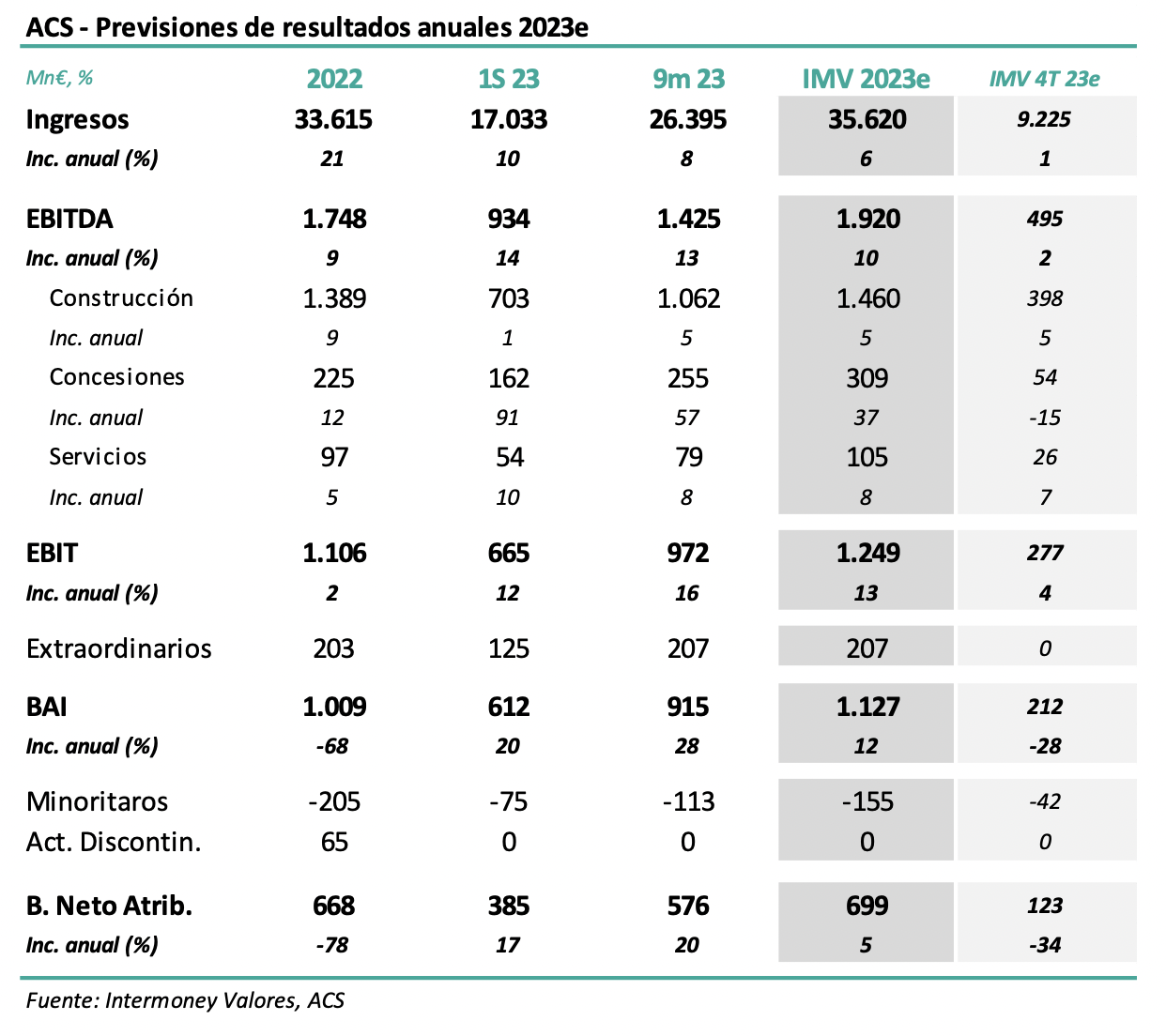

Como indicamos en la tabla adjunta, esperamos para ACS una subida del EBITDA consolidado proforma del +10% hasta 1.920 millones de euros, debida al crecimiento en Concesiones incluyendo la SH-288 que hemos asumido para el conjunto de 23e, apoyado además por crecimientos en Cimic y Norteamérica, parcialmente compensados por efectos desfavorables en el tipo de cambio durante el 2Se.

Sin sorpresas en principio por debajo de EBITDA, esperamos que el beneficio neto suba también un +5% hasta 699 millones de euros. No variamos de forma relevante nuestras cifras, aparte de la desconsolidación de la SH a partir de 24e.

Confirmamos nuestra recomendación de Comprar así como el Precio Objetivo a 43 euros/acción a diciembre 24e.

Pensamos que la buena evolución del valor debería continuar. El reciente fallo desfavorable del Tribunal Supremo no ha tenido impacto en nuestras previsiones o valoración, al no estar considerado anteriormente en absoluto. Esperamos que continúe la estrategia de simplificación de la estructura del Grupo (incrementos de participación en Hochtief y buyout de Cimic), así como el bajo, o más bien nulo, endeudamiento.

Consideramos acertada la concentración creciente de los contratos de construcción en sectores de mayor valor añadido. Con la venta parcial de la SH a Abertis ACS cerraría 23e con deuda neta cero.