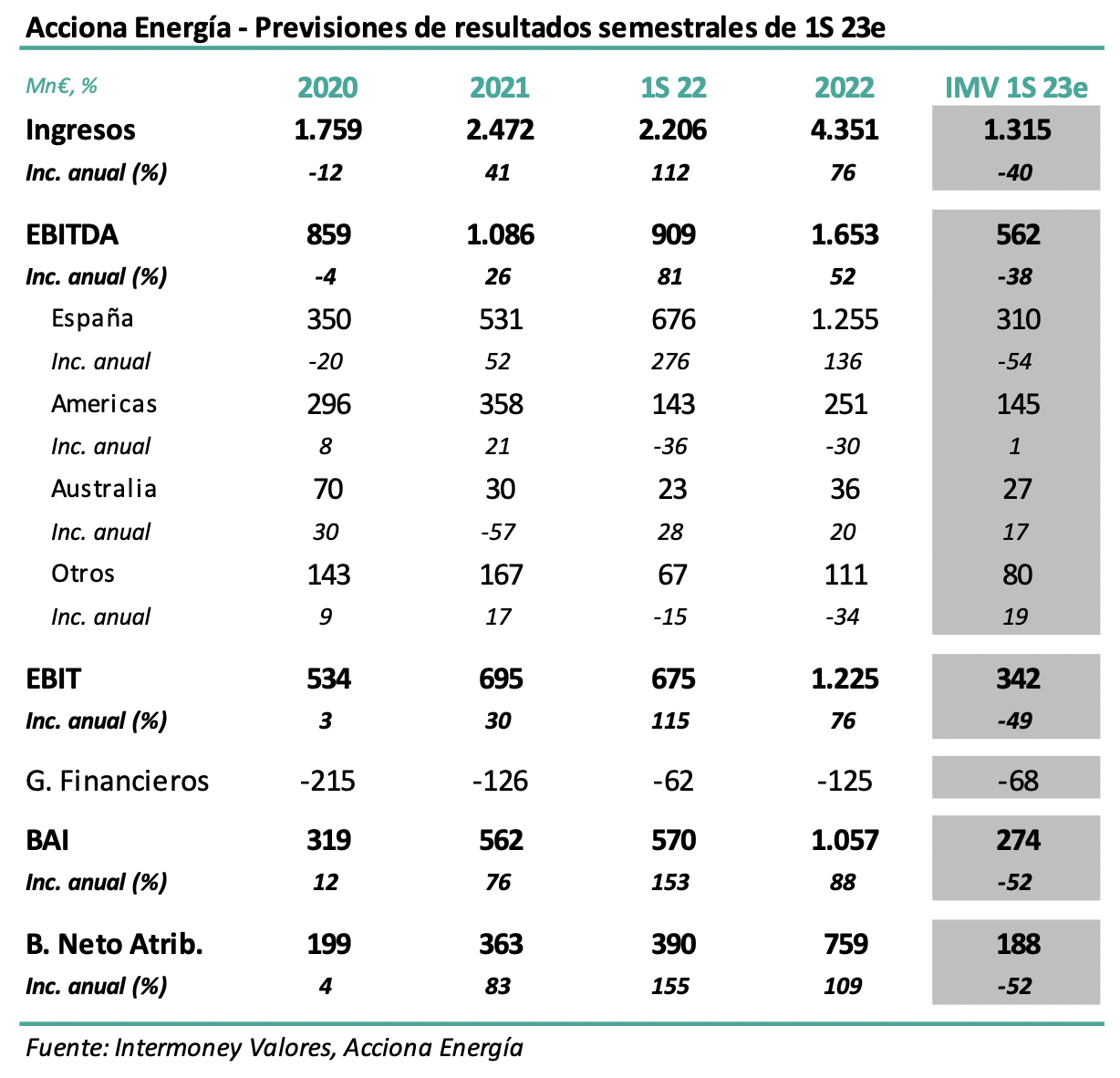

Intermoney | Resultados semestrales 1S 23e – EBITDA -38%, España hunde los resultados. Acciona Energía (Comprar, PO 41 €) anunciará sus resultados semestrales el próximo 27 de julio tras el cierre del mercado, celebrando una conferencia telefónica al día siguiente. Las cifras de nuestras estimaciones se muestran en la tabla adjunta. Estimamos que el EBITDA descienda un -38% a junio, debido a fuertes caídas en España (-54%) causadas por bajadas de precios y volúmenes, y el impacto negativo del Real Decreto de 29 junio. Todo ello desembocaría en un beneficio neto de unos 165 Mn€, o un -58% respecto al semestre 1S 22. Ajustamos preliminarmente nuestras estimaciones 23e-25e a la baja una media del -9% a nivel de EBITDA, que probablemente debamos recortarlas de nuevo tras los resultados. No variamos por el momento nuestra valoración, que será estimada de nuevo una vez conocidas las cifras a junio.

Confirmamos Comprar en Acciona Energía. Confirmamos nuestra recomendación de Comprar en Acciona Energía pues, pese a que es probable que las revisiones de nuestras estimaciones impliquen, en su caso, un descenso del PO; no obstante, pensamos que en ningún caso éste quedaría en línea o por debajo de la cotización actual del valor tras su corrección reciente. Seguimos viendo un crecimiento en capacidad instalada de ANE en el entorno de 7 GW hasta 25e desde 2020, ya que no creemos que las recientes alzas de tipos pongan en verdaderas dificultades a la empresa, ya que los ratios deuda/EBITDA no creemos que suban de las 4x. Pensamos que, de todas formas, que ANE debería fijar unos nuevos objetivos concretos de capacidad, no siguiendo manteniendo los 9 GW de forma “inspiracional” como hasta la fecha.