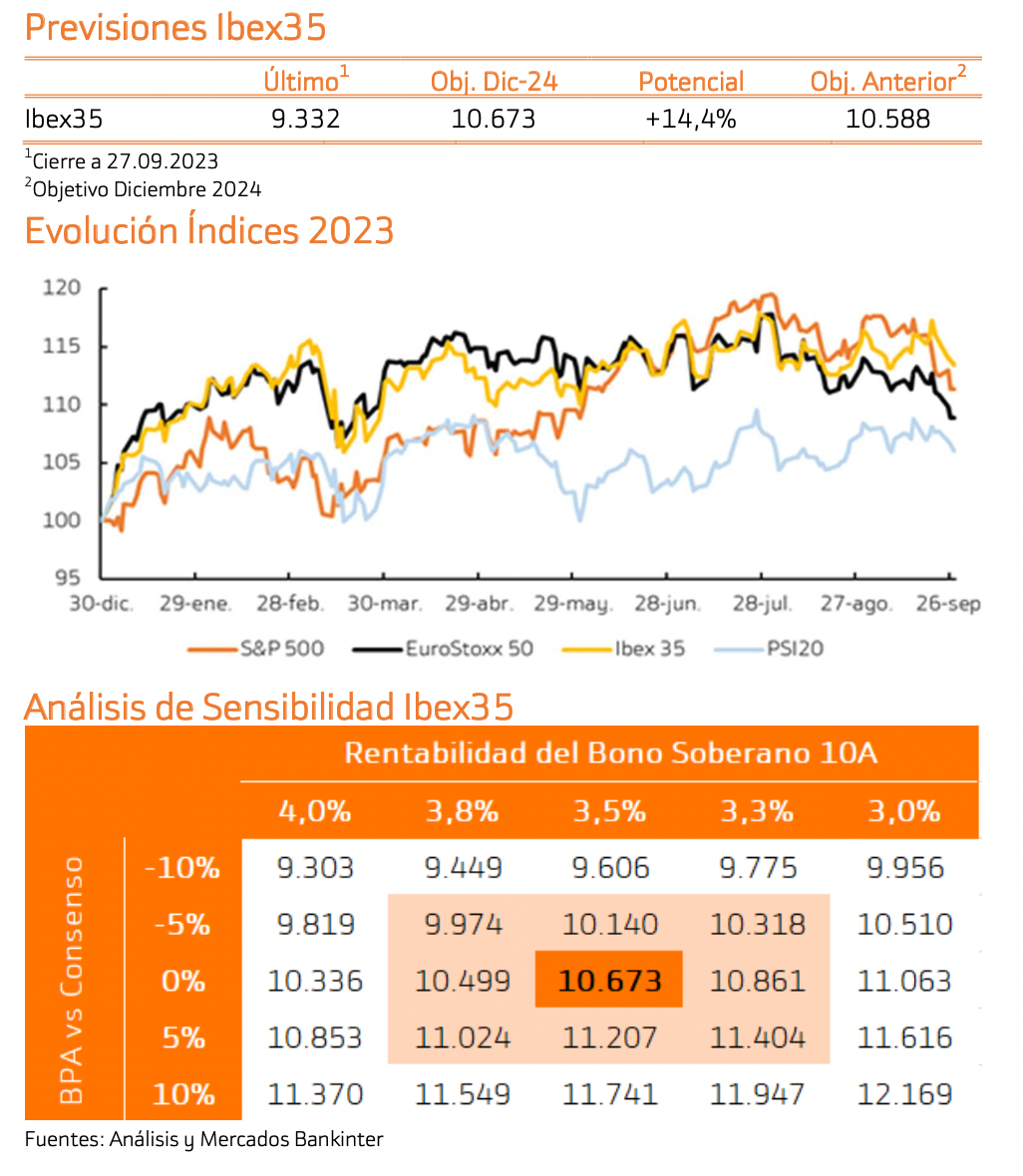

Bankinter | Mejoramos el objetivo de valoración como consecuencia de unas TIRes menos exigentes en bonos y cotizaciones infravaloradas de las compañías que componen el índice.

Las perspectivas son alentadoras de cara al 2024 a pesar de que el crecimiento esperado de beneficios empresariales se sitúa en -6,2%. Esto se explica por dos movidos: rebajamos la expectativa del bono a 10 años español para diciembre 2024 y una mejora generalizada de los precios objetivos bajo una perspectiva bottom-up.

Mantenemos el spread con el bono a 10 años alemán (bund) en 100pb, aunque las menores expectativas de inflación deberían calar en un nivel menos exigente de la TIR de los bonos. Es por ello que proyectamos un nivel del bono (interpretado como activo libre de riesgo) en 3,50% (vs 3,80% ant.). Sin embargo, este efecto queda neutralizado por el incremento de la prima de riesgo. Los motivos son los mismo que en Europa: (i) La persistencia de la guerra de Ucrania y Rusia, (ii) el posible error en la transmisión de la política monetaria por parte del BCE y (iii) una prolongación de las presiones inflacionistas y la ralentización de la economía europea. Esta parte de la valoración (50% sobre el total) implica un potencial de +7,2%.

Respecto a la parte bottom-up (50% restante de la valoración). Valoramos de forma independiente cada compañía que compone el índice con descuentos de flujo de caja. La conclusión es que las cotizaciones actuales están por debajo de los objetivos esperados por cada analista. Con esto, el saldo de recomendaciones es de: 22 Comprar, 12 Neutral, 0 Vender (1 restringido). Es por ello, que esta parte de la valoración (50% sobre el total) implica un potencial de +21,5%.

En conclusión, las expectativas del mercado en cuanto a crecimiento de BPAs para 2024 son negativas (-6,2% en BPA). Sin embargo, nuestras valoraciones individuales de las compañías del indice reflejan crecimientos superiores a los contemplados por el mercado. Haciendo un mix de ambos procesos de valoración, la señal es de compra para 2024 (+14,4% estimado).