Intermoney | Confirmamos nuestra recomendación de Mantener en Aena (AENA), a la vez que elevamos nuestro Precio Objetivo hasta 140 euros desde 135 euros, con fecha diciembre 2022e, por mejores previsiones en Aeronáutica.

Creemos que el precio actual de la acción puede estar descontando un escenario de recuperación de tráficos algo más optimista que IMVe, pese a que esperamos una recuperación de los niveles pre pandemia en 2S23e. Ajustamos nuestras previsiones al alza en Aeronáutica, compensadas por ajustes contables en Comercial tras los cambios legislativos. La caída de los ratios de deuda a partir de este año debería conllevar la recuperación de los niveles de dividendo anteriores al Covid en 2023e.

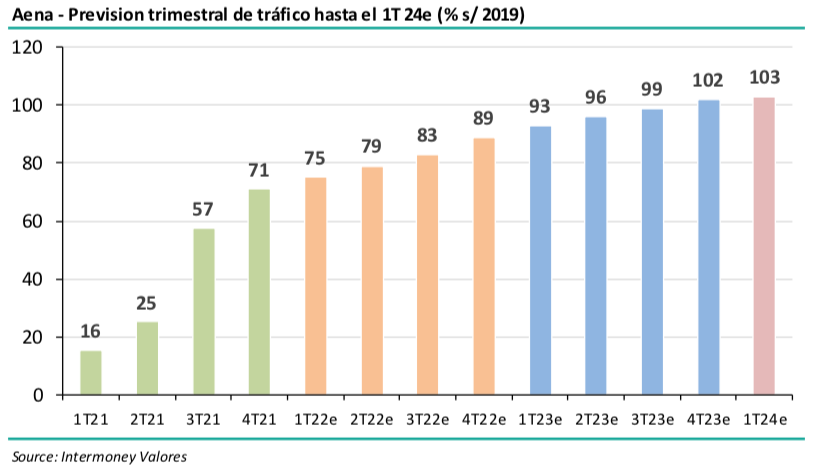

Tráficos – Niveles pre pandemia en 2S 2023e: Esperamos que el ligero retroceso en la recuperación del tráfico en diciembre debido a Ómicron (70% s/ 2019) se compense con una mayor aceleración en el 2S22e, cerrando el ejercicio en un nivel del 82%, superior a nuestra anterior previsión del 78%. Estimamos que los niveles pre pandemia se podrían alcanzar en el 2S’23e, creciendo hasta un 104% en 2024e, experimentando crecimientos nominales a partir de entonces. En conjunto, por lo tanto, creemos que el Covid habría creado un daño permanente del 7-8% de tráfico aéreo, motivo por el cual nuestro PO es inferior al vigente hasta el 2T’20 (170€).

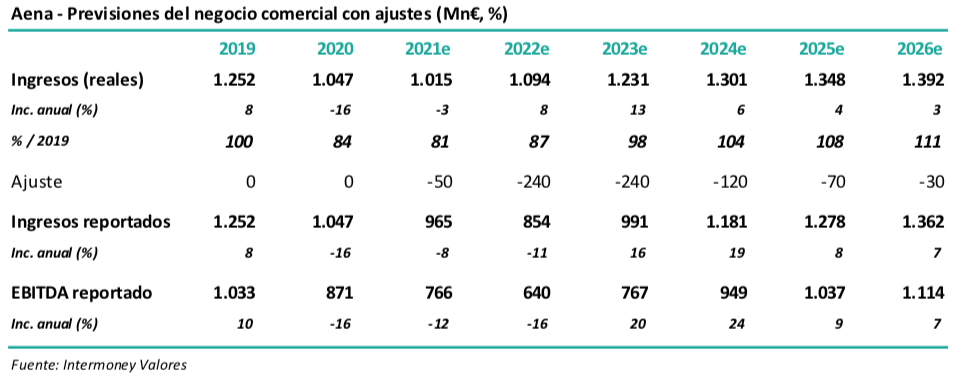

Previsiones – Ajuste contable en Comercial; aumento en Aero: No variamos de forma relevante nuestras previsiones medias de EBITDA 22e-24e, aunque por negocios introducimos dos novedades: 1) consideramos una minoración de ingresos en Comercial de 750Mn€ (IMVe) hasta 2026e, en línea con el perjuicio producido por recientes cambios legislativos, concentrándose en mayor medida éste en 22e-23e; y 2) incrementamos el EBITDA en Aeronáutica un +9% en 22e-24e, en especial este año (+23%), dadas las mejores previsiones de tráfico. El EBITDA de 2023e sería casi idéntico al de 2019 si no se tiene en cuenta el ajuste en Comercial ese año (-240Mn€).

Ratios de deuda en descenso; DVD recuperándose desde 2022e: Esperamos que la operadora cierre 2021e con un ratio deuda/EBITDA cercano a 9x, pero, debido a la recuperación de resultados y el no pago de dividendo en 22e, se debería producir un descenso de la deuda de 1.000Mn€ este año, permitiendo una vuelta a los ratios pre pandemia en 2023e. Aena debería recuperar el pago de un dividendo significativo (3,29€) con cargo a 2022e, volviendo a los niveles cercanos a 2019 en 2023e.

Valoración – PO de 140 €/acción desde 135 €: Elevamos nuestro Precio Objetivo a diciembre de 22e hasta 140 € desde 135 €, debido al incremento de previsiones en Aeronáutica. Este negocio lo valoramos mediante DFC con un WACC de 6,75% y un g de 1,5% a partir de 2030e, resultando en una VE cercana a 12.800Mn€, o 8x EBITDA 23e. Las actividades no reguladas no experimentan cambios de valoración (WACC de 7,75%), con un VE de 14.600 Mn€, o 12,5x ex ajustes. Estimamos que un tráfico en 2023e-2024e un +2% superior representaría un incremento adicional del PO de 5€.