Morgan Stanley | Tras un -10% de comportamiento negativo frente al mercado subimos el sector de utilities a Compra. Tenemos un 21% de potencial alcista a los precios objetivos y +17% en SOTP frente a un 0% que tiene los estrategas en el mercado.

El sector vuelve a cotiza a 1xFY1market PE frente a +30% de prima en el pico y + 11% de media los últimos tres años. Hemos pasado lo que llamaríamos la “tormenta perfecta” con rotación de mercado, subida de TIRs, rebalanceo de ETFs, dudas sobre los retornos futuros en renovables, riesgo político y malas condiciones climáticas.

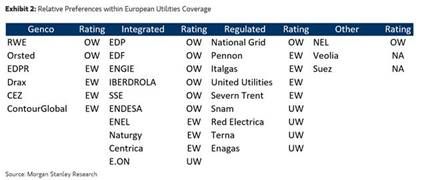

Los valores más impactados han sido los de renovables y nos parece que representan una buena oportunidad de compra, destacando RWE, EDP y SSE que descuentan un crecimiento futuro de cero y Orsted cuya valoración es más razonable con catalizadores en el corto plazo. Además subimos Iberdrola a Overweight (OW) por su exposición a la aceleración en la descarbonización en Estados Unidos (23% del EBITDA), su crecimiento en offshore wind y la resiliencia de sus beneficios.

Iberdrola: de Equal a Overweight (Sobreponderar) y Precio objetivo de 12 a 14 euros/acción.