Renta 4 | Iberdrola (IBE) presentará sus resultados 1S23 el jueves 27 de julio de 2023 antes de la apertura de mercado, conferencia ese mismo día a las 9.30 horas. Precio Objetivo 13,57 euros/acción, Sobreponderar.

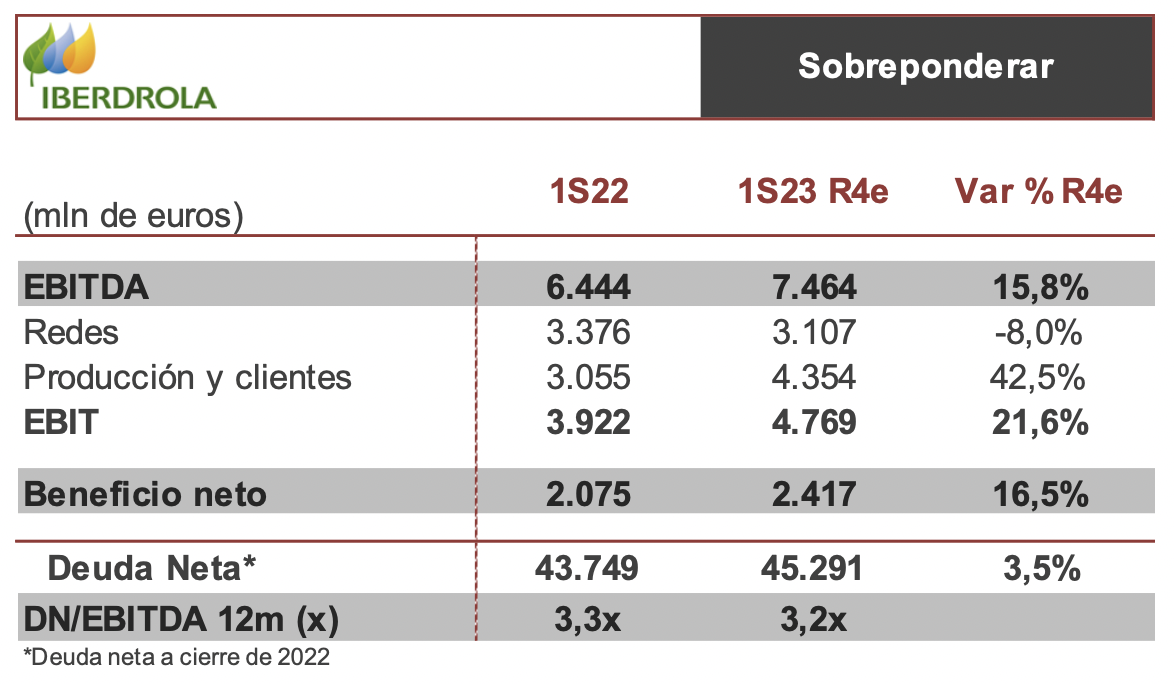

- Después de un 1T con un excelente comportamiento de negocio liberalizado, esperamos un 2T en el que se moderen las cifras. El negocio de redes se ve afectado por una desconsolidación de activos de transporte en Brasil que compensa el efecto positivo de las tarifas, y el efecto extraordinario positivo registrado en Estados Unidos en 2022 que más que compensa la buena marcha prevista en España por mayor base de activos regulados. En el negocio liberalizado de España, las cifras es previsible que sigan favorecidas por los mejores márgenes gracias a las menores compras en mercado mayorista a consecuencia de la mayor producción hidráulica y nuclear, a menores precios. La mayor producción renovable por mayor capacidad compensará los menores precios. Los resultados seguirán afectados por el registro del impuesto en España ya visto en 1T y la apreciación del real y el dólar.

- La evolución de las divisas junto con unas inversiones que estarán próximas a los 5.000 mln eur elevarán la deuda neta según nuestras previsiones, aunque estimamos que se reducirá el apalancamiento

- En la conferencia veremos que si el objetivo de crecimiento del beneficio neto de 2023 (+7% vs 2023 excluido impuesto sobre ingresos en España) se pudiera revisar al alza o es todavía pronto para ello, sabiendo que la capacidad hídrica de las reservas del grupo en España se encuentra en niveles normalizados a estas alturas del año. Pendientes también de comentarios con respecto a la aprobación de la fusión entre Avangrid y PNM tras la ampliación del plazo para la obtención de los permisos correspondientes.