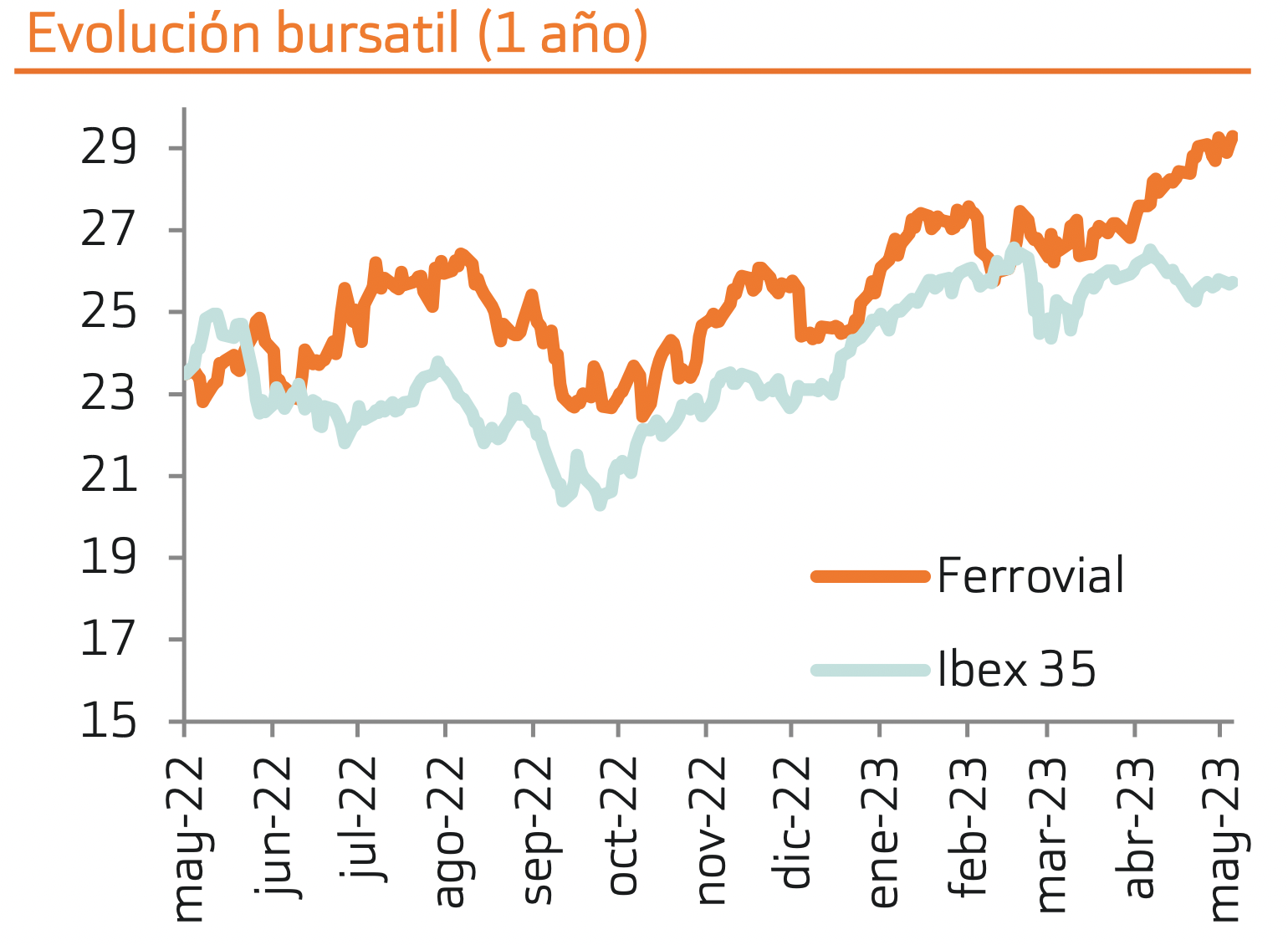

Bankinter | Los activos concesionales de Ferrovial (FER) tienen capacidad de crecimiento vía tráficos y tarifas. Además, las autopistas en fase de lanzamiento en Estados Unidos, como LBJ, I-66 o I-77, se están comportando mejor de lo previsto. Por ello, revisamos al alza estimaciones y precio objetivo +17% hasta 31,4 euros/acción, que implica un potencial de revalorización del +7%. La rotación de activos y la entrada en explotación de nuevos proyectos concesionales continuará actuando como catalizador. Ferrovial tiene fuerte capacidad inversora, con más de 1.400M€ de caja neta en la matriz y posibilidad de vender activos. Mantenemos recomendación de Comprar. El traslado a Países Bajos no tiene consecuencias para el inversor español y facilitará la entrada de inversores extranjeros, al cotizar en Holanda y Estados Unidos, además de en España.

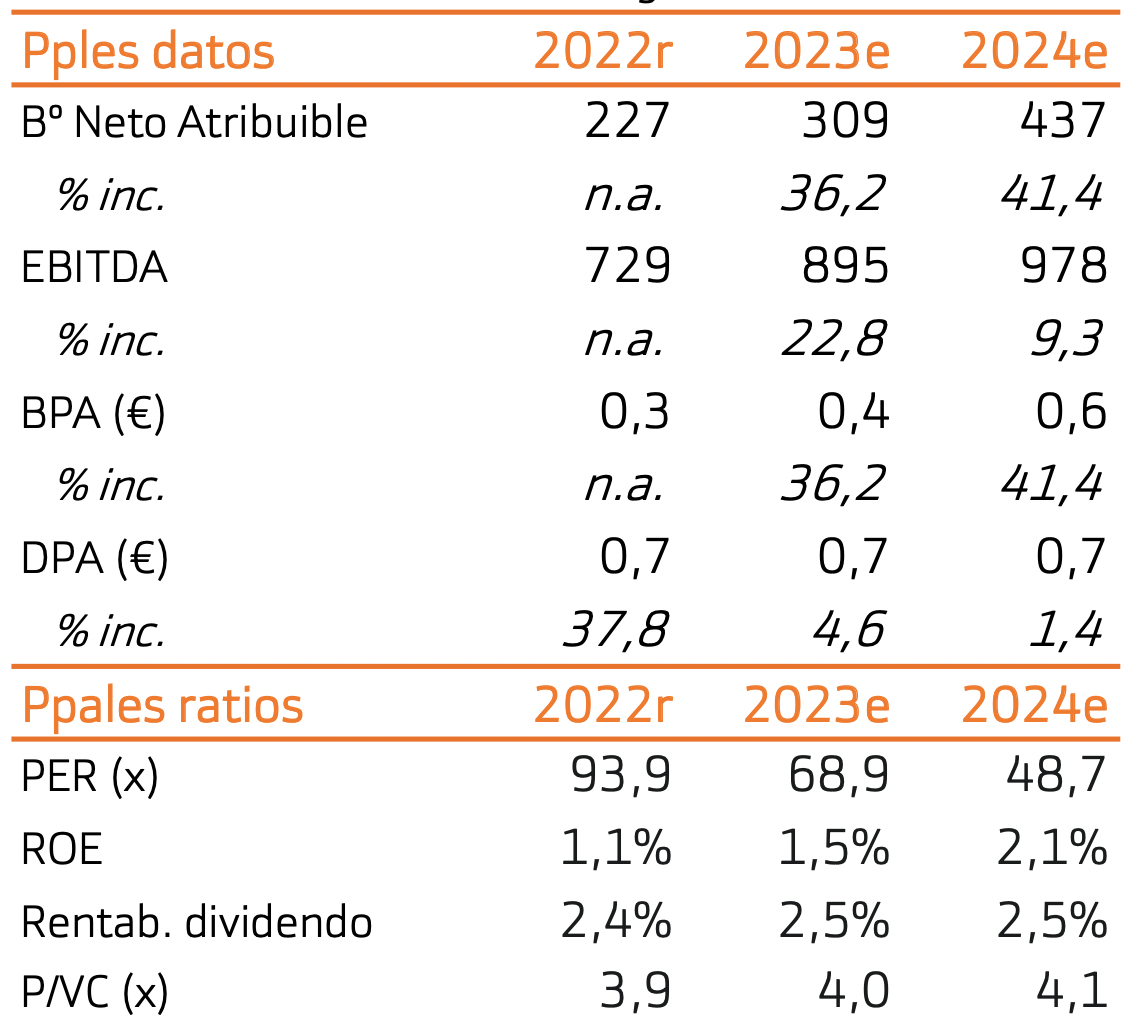

Incrementamos nuestras estimaciones. El BNA podría crecer +24% anual entre 2022 y 2027

Las concesiones maduras, como la autopista 407-ETR y el aeropuerto de Heathrow están todavía en fase de recuperación post-COVID. Además, en el caso de la autopista canadiense, podrían retomar la subida de tarifas, tras 3 años sin revisarlas. Por otra parte, las autopistas estadounidenses en fase de lanzamiento, como LBJ, I-66 o I-77, se están comportando mejor de lo previsto inicialmente, que unido a la próxima entrada en explotación de nuevas concesiones, nos lleva a revisar al alza nuestras estimaciones. El EBITDA podría crecer +9% anual y el BNA +24% anual entre 2022 y 2027e.

La rotación de activos seguirá actuando como catalizador

Su posición financiera es sólida, con caja neta en la matriz de más de 1.400M€ 2023e, lo que le permitirá seguir invirtiendo en nuevos proyectos concesionales. Además, la compañía podría continuar con el proceso de rotación de activos. Podría deshacerse de activos maduros, como por ejemplo su participación del 25% en Heathrow, que valoramos en 555M€.

El traslado a Países Bajos no tiene implicaciones prácticas para el inversor español y facilitará la entrada del extranjero

El traslado de su sede social a Países Bajos facilitará el acceso a inversores extranjeros, al cotizar en Estados Unidos y Holanda, además de en España. A efectos prácticos, no tiene implicaciones de operativa ni fiscales para el accionista español de Ferrovial, cuyas acciones seguirán cotizando en España y se mantendrá el sistema de dividendo vía scrip dividend en euros. Tampoco va a suponer cambios significativos en los impuestos que la sociedad paga en España, ya que el negocio extranjero (>80% del total) ya se gestionaba a través de una filial en Países Bajos.

Mantenemos recomendación de Comprar. Precio objetivo +17% hasta 31,4€/acción

Los sólidos funtamentales y buenas perspectivas de crecimiento, nos llevan a revisar al alza nuestro precio objetivo +17% hasta 31,4€/acción (vs 26,9€/acción anterior). Tras haberse apreciado ya +20% en lo que va de año, ofrece un potencial de revalorización del 7%, moderado pero suficiente para compensar la inflación. Reiteramos recomendación de Comprar.