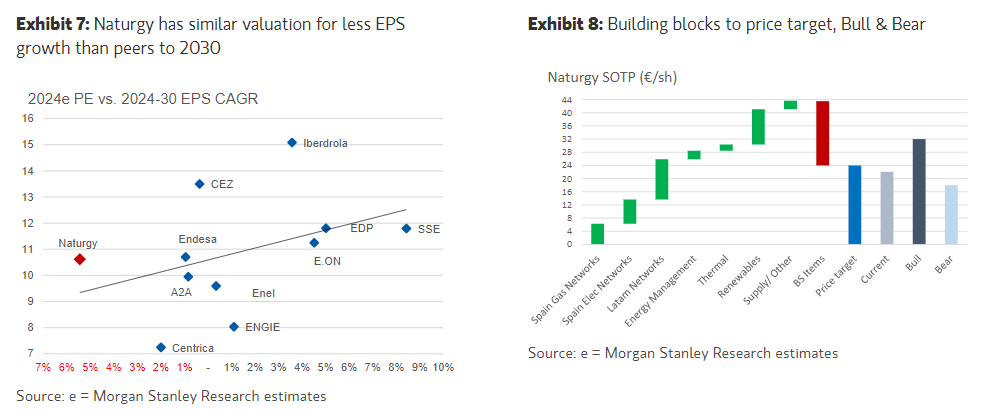

Morgan Stanley | Tras la presentación de resultados y el fin de las conversaciones para vender las participaciones de GIP y GVC a Taqa, Rob Pulleyn ve un set de fundamentales mejorando y estima un EBITDA/Beneficios de 5.6b/1.9b EUR respectivamente, un ~5% por encima del guidance de la compañía.

Con esto su Precio Objetivo está un 7% por encima de su cotización de mercado, dado el rally reciente y Rob mantiene una valoración de Equalweight. El bull case (>40% upside) de Rob pasa por una valoración SoTP, que podría coger momentum si se mantiene el foco sobre potenciales operaciones corporativas… que por ahora sólo son artículos en prensa.

NATURGY, EQUALWEIGHT, 24 EUR