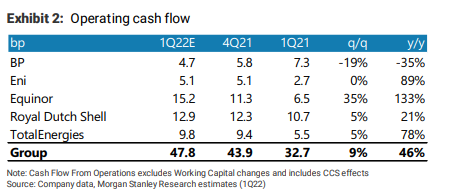

Morgan Stanley | Esperamos otro fuerte trimestre entre las petroleras europeas, con un crecimiento de beneficios del 9% QoQ y otro trimestre récord en generación de FCF (9% QoQ y 46% Yoy).

Estimamos un FCF orgánico total entre las majors de 30bn$ en el trimestre, suficiente para cubrir los dividendos de todo el año. Esto da soporte a mayores retornos al accionista, especialmente en forma de buybacks.

Al mismo tiempo, la reducción de apalancamiento continúa, y esperamos que la deuda neta agregada de las majors caiga por debajo de 100bn$ a final de año.

Los siete argumentos de compra que mencionábamos en el outlook de 2022 a comienzo de año siguen intactos: fuerte contexto en el precio del petróleo y gas, buenas perspectivas de FCF, aumento de retornos al accionista y reducción de deuda, ciclo alcista en ROCE, beneficiario de subida de yields, valoración atractiva (16% FCF yield) y cambio de percepción (seguridad de suministro energético).

Top picks:

• Shell: buen outlook de FCFs, y potencial para sorprebnder al alza en términos de distribución.

• BP: yield de distribución más alta de la industria.

• Repsol (REP): beneficiaria de la exposición de márgenes a las compañías de refino europeas, que lo han hecho muy bien el último mes y esperamos que se mantengan fuertes en el corto plazo. Los mayores márgenes de refinería mejoran desproporcionadamente las finanzas de Repsol. Esta mayor contribución del refino también proporciona un impulso al marco financiero de Repsol, lo que ofrece más margen tanto para un mayor CAPEX y una mayor distribución a los accionistas. Es más, esperamos que Repsol aumente la política de distribución en los resultados del 1Q22.