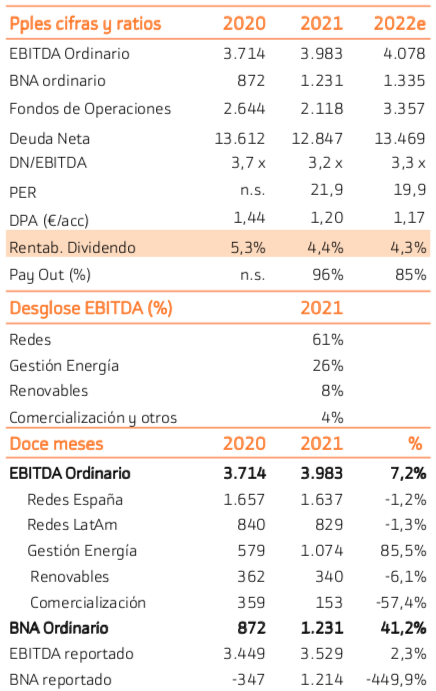

Bankinter | Los resultados de 2021 de Naturgy (NTGY) muestran una recuperación del entorno operativo, con mejora en la demanda energía y en el precio de las commodities (petróleo y gas).

Sin embargo, la depreciación de las monedas latinoamericanas, los recortes en los ingresos regulados en redes en España, menores márgenes en comercialización y un menor volumen contratado en el gasoducto del Magreb frenan la subida en el EBITDA ordinario (+7%).

En cuanto a las perspectivas para 2022 los avances en resultados son más modestos. La guía que ha proporcionado el equipo gestor es que el EBITDA ordinario se situaría al menos en un nivel similar al de 2021. Hay dos factores que impactarán negativamente en 2022: la terminación del contrato del gaseoducto del Magreb y nuevos recortes en ingresos regulados en redes en España. Estos factores se verán compensados por la mejora en el mercado de la energía, la nueva capacidad en renovables y la recuperación de los márgenes de comercialización.

Mantenemos la recomendación de Vender las acciones. Los motivos: (i) Ratios de valoración exigentes y escaso potencial de revalorización. Los ratios sobre los resultados estimados para 2025 incluidos en su Plan Estratégico son elevados (PER 2025 de 17,7x) a los precios actuales. La acción cotiza muy cerca de nuestro Precio Objetivo de 27,70€/acción (+1,3% de potencial); (ii) Menor liquidez tras la opa de IFM, el free-float se reduce hasta el 16% vs 32% anterior; (iii) La rentabilidad por dividendo se sitúa por debajo del 4,5%. Existen otras opciones en el sector con mayor potencial de revalorización, más liquidez y mayor rentabilidad por dividendo en el sector (Enagas, REE).