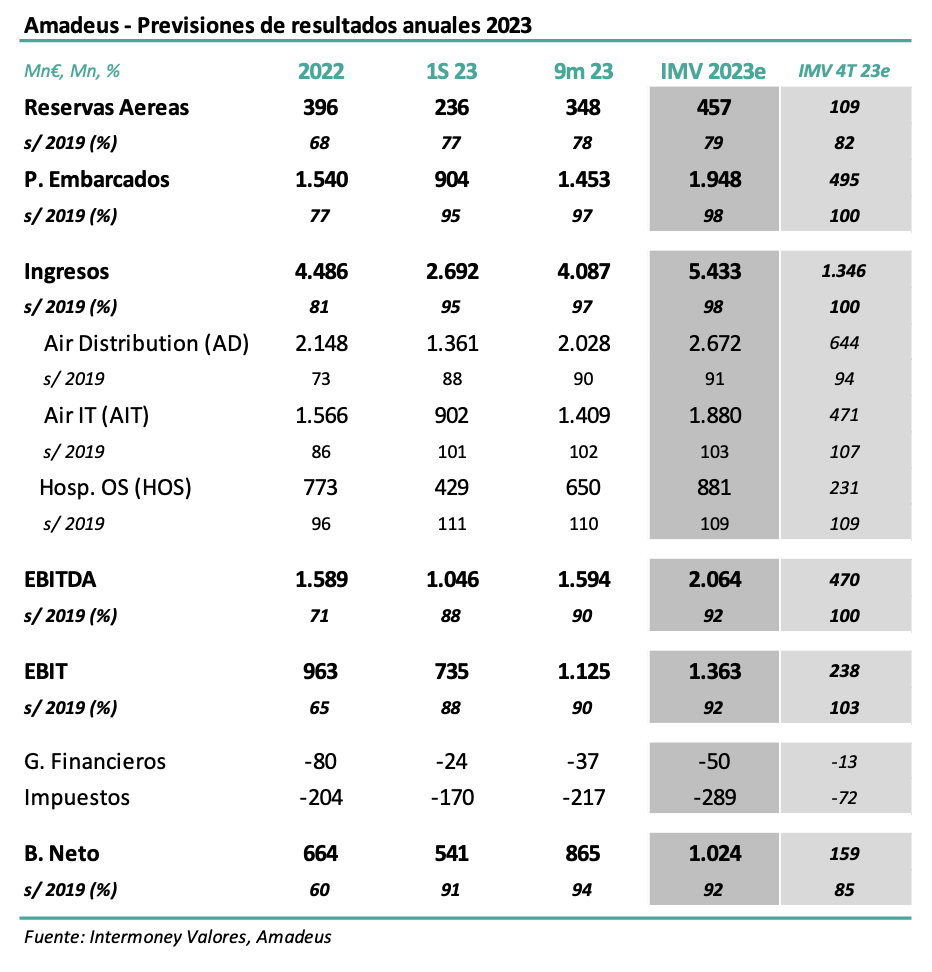

Intermoney | Amadeus (AMS) (Mantener, PO 60€ desde 55€) anunciará sus resultados anuales hacia el miércoles 28 de febrero de la apertura del mercado, celebrando probablemente una conferencia telefónica ese mismo día a las 13 horas.

Como viene siendo habitual, esperamos que las cifras del 4T23 hayan continuado convergiendo lentamente a las registradas en 2019. Así, las reservas aéreas y los pasajeros embarcados habrían alcanzado en el 4T el 79% y 98% de las cifras prepandemia, respectivamente. Ello se traduciría en un EBITDA en 2023e de 2.064 M€, que representaría aproximadamente el 92% de la cifra de 2019. Tanto en ingresos como en flujo de caja libre, AMS cumple las guías de dio a principio de 2023.

Tras las cifras de los 9 meses, elevamos nuestras previsiones de EBITDA un 3% en 24e-25e, repercutiendo en una elevación de nuestro PO hasta 60€.

Confirmamos nuestra recomendación de Mantener en Amadeus, a la vez que elevamos nuestro PO a 60 € desde 55 €, con fecha diciembre 24e. El valor no presenta apenas potencial a sus actuales niveles. Pese al innegable proceso de recuperación postpandemia, hemos tenido en pasados trimestres que retrasar la convergencia del nivel de reservas de 2019 un año, hasta 2024e, aunque en términos de resultados elevamos nuestras previsiones en esta nota. Con todo, pensamos que la calidad del valor, dada su posición de líder del mercado GDS, debería ofrecer un soporte a la acción, por lo que nos sentimos cómodos con nuestra recomendación de Mantener.