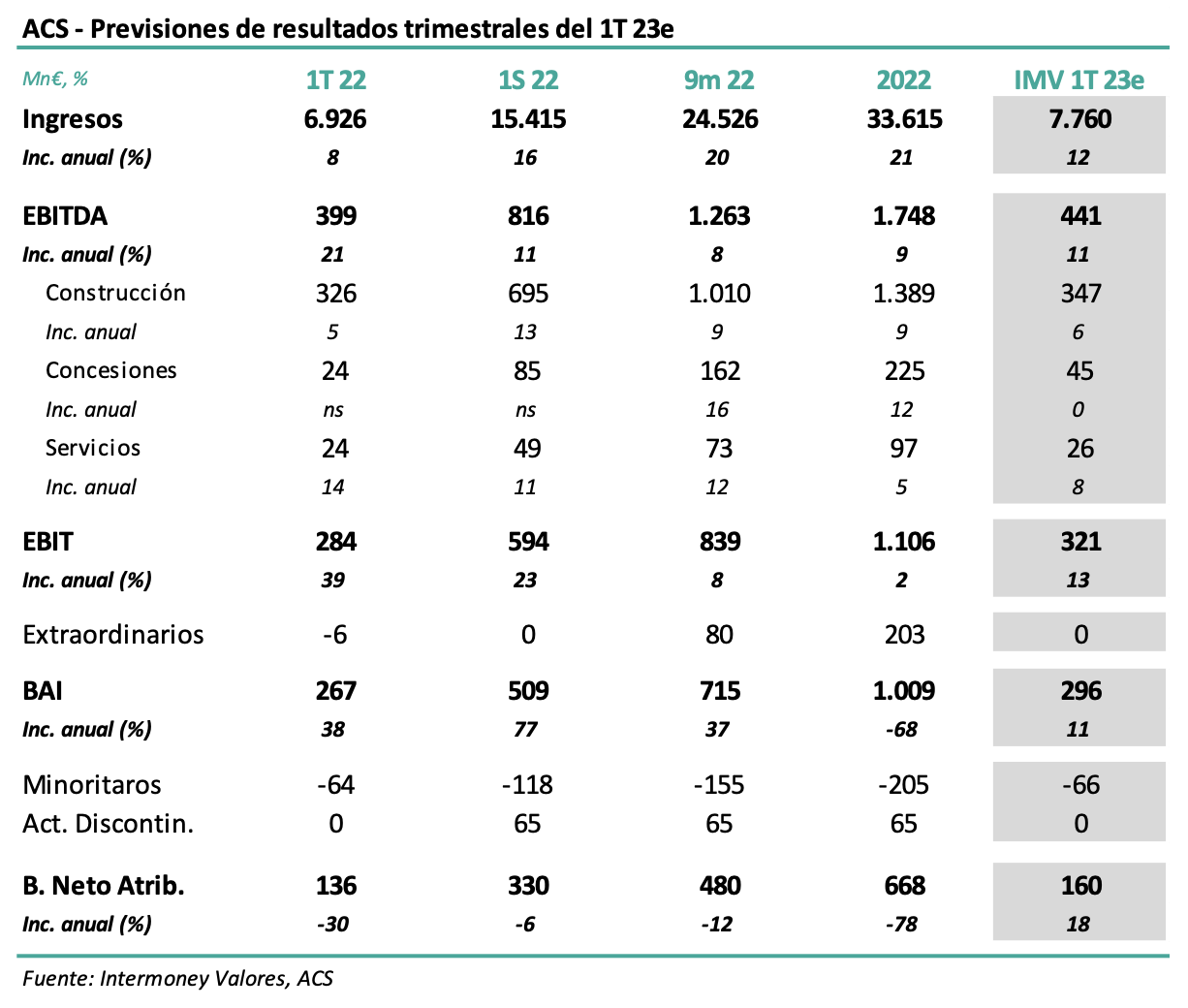

Intermoney | Resultados del 1T23e el viernes 12 de mayo, ya influenciados por los de Hochtief (09). ACS (Comprar, Precio Objetivo 40 euros) anunciará sus resultados trimestrales del 1Te el próximo viernes 12 de mayo, celebrando una conferencia telefónica ese mismo día. Casi todas las cifras relevantes a nivel operativo serán entonces ya conocidas tras la publicación de Hochtief el martes 09. Esperamos para ACS una subida del Ebitda consolidado proforma del +11% hasta 441 M€, debida a que el crecimiento en Cimic y Estados Unidos, ayudados por los incrementos de cartera e inflación, así como una relativa moderación en costes, y la primera consolidación, a trimestre completo, de la SH-288. Sin sorpresas en principio por debajo de Ebitda, esperamos que el beneficio neto suba también un +18% hasta 160 M€.

Confirmamos nuestra recomendación de Comprar y Precio Objetivo de 40 euros a diciembre 23e.

Pensamos que los recientes incrementos de participación en Hochtief y la SH confirman la declarada, y creemos acertada, estrategia de invertir en la simplificación de la estructura del Grupo tras la venta de Servicios Industriales a Vinci. Esperamos nuevas operaciones corporativas en Hochtief-ABE y, quizás a más largo plazo, Atlantia. Hemos incluido en nuestras previsiones la consolidación de la SH288; en construcción somos algo más prudentes en 23e-24e con la evolución de márgenes debido al aumento de costes.