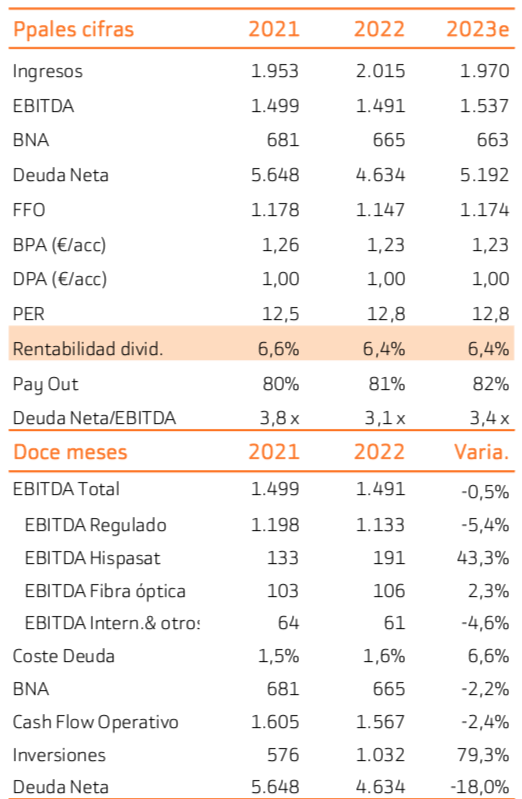

Bankinter | En 2022 el BNA se mantuvo relativamente estable (-2%). La menor contribución de la actividad regulada de transporte de electricidad en España se ve compensada por una serie de factores positivos:

(i) Buena evolución del negocio internacional,

(ii) Positiva aportación del negocio de telecomunicaciones (satélites y fibra óptica) y

(iii) Menor deuda gracias a la buena generación de cash flow y a la venta del 49% de Reintel (fibra óptica).

Las guías para 2023 apuntan a un BNA que volverá a situarse en un nivel parecido a 2022. De nuevo la buena evolución de los negocios de telecomunicaciones e internacional compensarán los menores resultados del negocio regulado de la red de transporte de electricidad en España. Pero en 2024 y 2025 REE se enfrenta a un periodo menos favorable en resultados. Los activos anteriores a 1998 dejarán de percibir remuneración en , lo que supone una menor base de activos regulados y menores resultados para el grupo.

El BNA del grupo pasaría de cerca de 660M€ en 2022 al entorno de 500M€ para 2024-2025. A partir de 2025, Redeia podría volver a la senda de crecimiento en resultados gracias a las inversiones relacionadas con las interconexiones con Francia (que supondría una mayor base de activos regulados) y a la previsible mejora en el retorno financiero tras el recorte registrado en el periodo regulatorio 2020-25. Tras estos resultados mantenemos la recomendación de Neutral.

Los motivos: (i) Menores resultados y dividendos en el nuevo periodo regulatorio debido a los recortes en los ingresos regulados; (ii) Menor atractivo de las compañías reguladas en base a un retorno financiero fijo en un entorno de rentabilidades al alza de los bonos . Por el lado positivo destaca la atractiva rentabilidad por dividendo a pesar del previsible recorte en DPA esperado para 2024-25 y la posibilidad de recuperar la senda de crecimiento en resultados en el próximo periodo regulatorio. Precio Objetivo 17,30€/acción (+9% desde los niveles actuales).