Morgan Stanley | Los márgenes de refino están cayendo desde niveles muy elevados y aunque aún aguantan, Sasikanth Chilukuru (analista) cree que los altos precios del crudo y la debilidad en la demanda acabarán metiendo más presión bajista.

Por tanto, baja las recomendaciones de las petroleras más expuestas a Refino: Repsol (REP) de Overweight a Equalweight y OMV de EW a UW. Galp sigue siendo un Underweight. Repsol tiene muy poca deuda y va a poder seguir con una retribución muy atractiva pero esto ya está descontado por el mercado.

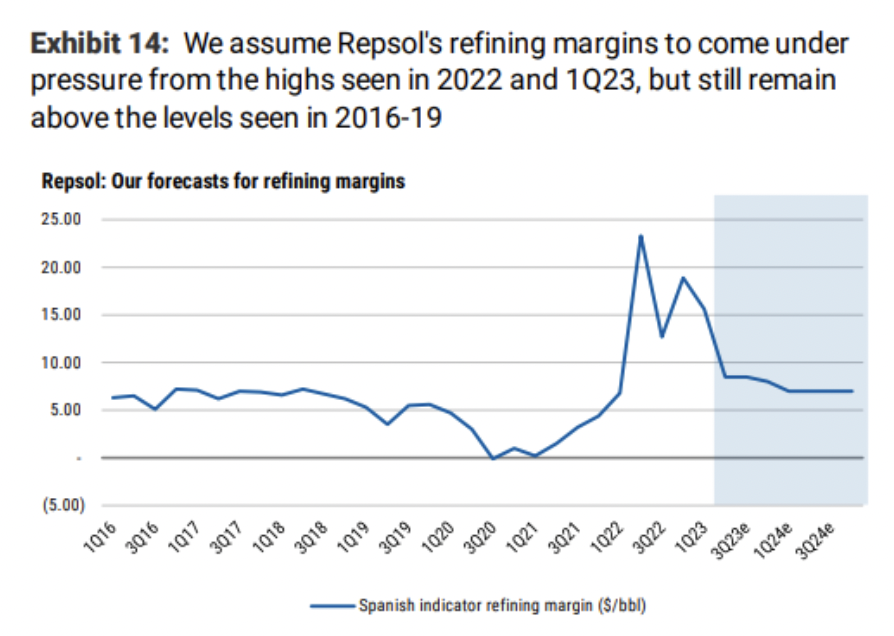

- Repsol: Es uno de los principales beneficiarios de unos elevados márgenes de refino. Sin embargo, durante el trimestre, los márgenes se han ido contrayendo y la desaceleración de la demanda en la 2H22 solo pone más presión a la baja. Por tanto, Sasi revisa a la baja sus estimaciones de márgenes 2Q23/3Q23e y 2023. En cualquier caso, el marco financiero de Repsol sigue siendo sólido, con una Deuda Neta esperada en el 1Q23 de €770mn (vs €2.3bn a finales de 2022), lo que le permite mantener una distribución a los accionistas elevada (€2.5bn en total, dividendos + buybacks). Sin embargo, Sasi reconoce que todo esto está ya puesto en precio por el valor y asumido por el consenso, lo que junto a la incertidumbre en torno a los márgenes de refino, hacen que baje su recomendación de OW a EW.

REPSOL, DE OVER A EQUALWEIGHT, DE €18.75 A €15.20

OMV, DE EQUAL A UNDERWEIGHT, DE €52 A €42.30

GALP, UNDERWEIGHT, DE €10.60 A €10.60