Bankinter | La evolución de los negocios en el primer trimestre es positiva en la mayor parte de las divisiones del grupo.

Acciona Energía muestra avances en capacidad y una fuerte subida en el precio medio (+59%).

La cartera de Infraestructuras alcanza un nuevo máximo histórico tras subir un +8% adicional en el primer trimestre.

En la división inmobiliaria, la actividad comercial es buena, con crecimiento de la cartera de preventas y, además, el valor de los activos mantiene la senda alcista.

Por el lado menos positivo destaca una caída en los activos bajo gestión de Bestinver debido a la desfavorable evolución de los mercados y posibles retrasos en las nuevas inversiones de Acciona Energía debido a cuellos de botella en las cadenas de suministro y el proteccionismo en EEUU. Tras estos resultados, el equipo gestor reitera las guías del año, que incluyen un crecimiento de EBITDA sólido a doble dígito y una mejora de su perfil crediticio.

A medio plazo, las perspectivas de crecimiento del grupo también son positivas.

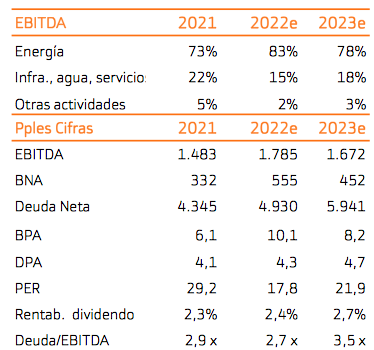

Nuestras estimaciones apuntan a un crecimiento medio anual de +7% en EBITDA en el periodo 2021-26. La retribución al accionista irá en aumento en los próximos años con la mejora en resultados (2,4% en 2022 hasta 3,2% en 2025). Mantenemos la recomendación de Comprar y subimos el Precio Objetivo hasta 200 euros/acción para reflejar el ajuste en estimaciones y nuevo Precio Objetivo de su filial Acciona Energía de 40,40 euros/acción.

ACCIONA (Compar; Precio .Objetivo: 200€/acción; Cierre: 179,40€; Var. +1,24%; Var. Año: +6,72%)