Intermoney | El miércoles se confirmaba que la inflación subyacente estadounidense sobrepasaba a la general. En el mes de marzo, los precios que excluían componentes volátiles avanzaba un +0,4% con respecto a febrero, pero un +5,6% en términos interanuales, al mismo tiempo el índice general moderaba su ritmo de avanza al crecer sólo un +0,1% en el mes a mes, siendo más visible en el interanual al situarse en +5,0% cuando la cifra del mes anterior había sido +6,0% a.

En líneas generales había pocas sorpresas y las cifras se amoldaban a lo que el mercado esperaba. La noticia positiva estaba en que los precios de la vivienda, a pesar de seguir siendo los máximos contribuyentes de la inflación el mes pasado, atenuaban su ritmo de expansión. La renta equivalente del propietario se expandía un +8,0% a.; es decir, lo hacía al mismo ritmo que en febrero, pero mensualmente reducía de un +0,7% a un +0,5%. Lo mismo podíamos decir de los alquileres que replicaban el 8,8% a. del mes anterior y aumentaban un +0,5% m. cuando anteriormente habían registrado un avance de 0,8% m.

Este era el aspecto más reseñable del IPC estadounidense porque daría forma a la idea de que se ha tocado techo con los precios de la vivienda y que en las próximas lecturas habrá una menor presión inflacionista, lo que brinda una razón para que la Fed sea cautelosa sobre al ajuste excesivo. Dada la fortaleza continua en el mercado laboral y los recortes de la OPEP+, así como la presión de las industrias de servicios intensivas en mano de obra, todavía esperamos que la Fed lleve a cabo en mayo un aumento de 25 p.b. pero si en abril el OER enfila su tendencia a la baja podemos casi afirmar que no habrá más acciones en clave de tipos.

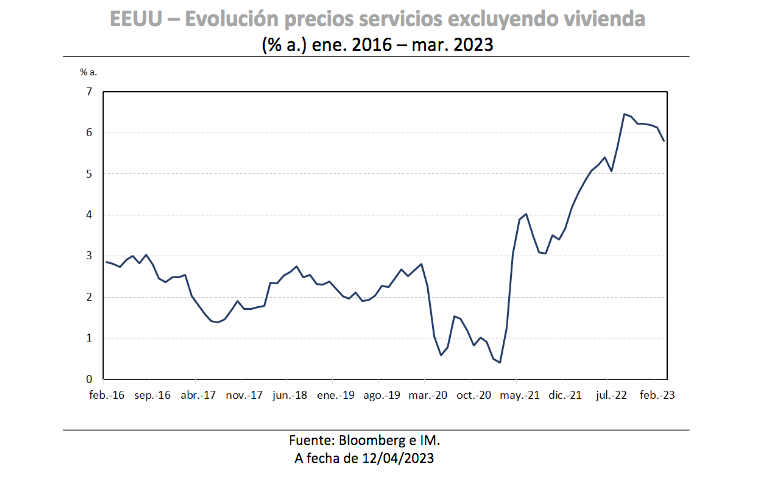

Otro aspecto interesante era que la inflación de los servicios, excluyendo vivienda, que moderaba levísimamente durante el mes (+0,4% m.), y la versión interanual crecía un +5,81% cuando en febrero lo había hecho un +6,13%. Esta también es una noticia favorable pues, aunque la cifra sigue siendo bastante elevada, ofrece cierto consuelo de que, incluso la tendencia de la inflación subyacente se está inclinando en una dirección más cómoda.

Esta tendencia a la baja la podíamos ver en otras partidas como por ejemplo los precios de los servicios de atención médica disminuían un -0,5% m. reflejando caídas en los precios de los servicios hospitalarios (-0,4% m.), servicios médicos (-0,2% m.) y seguros de salud (-4,2% m.). En el interanual, los precios de los servicios de atención médica proseguían al alza (+1,0% a.) pero en menor medida que la lectura anterior (+2,1% a.) si bien, por el contrario, los seguros de salud se contraían un -10,7% a. Esto refleja aumentos interanuales del 0,5% en el costo de los servicios médicos y del 2,7% en los servicios hospitalarios, una evidencia potencial de la escasez de mano

de obra en estos sectores. Por su parte, los precios de los billetes de avión se impulsaban un +4,0% a. pero era una cifra menor que la anterior, aunque interanualmente era una cifra un alta (+17,7% a.) poco reseñable porque hablamos de una partida que pesa un +0,6% en el IPC.

Volviendo al índice general, la caída estaba principalmente comandada por el lastre proveniente de la energía ya que la caída de los precios del gas natural reducía las facturas de los hogares. A pesar de las temperaturas muy frías que azotaron la costa oeste y que mantuvo en estado de emergencia a buena parte de California, los precios de la energía volvían a registrar un descenso del 3,5% m., algo también apoyado por las ayudas estatales en la factura energética de las autoridades californianas. Asimismo, los precios de la gasolina se mantenían estables durante todo el mes, pero después de tener en cuenta los ajustes estacionales la gasolina habría generado un efecto arrastre de 16 p.b en el índice general. Es probable que ese alivio sea temporal si tenemos en cuenta los recortes de producción que la OPEP+ anunció recientemente.

No era la única partida que arrojaba síntomas positivos, y es que los precios de los alimentos se estabilizaban en el mes, después de las cuatro décimas que avanzaron de enero a febrero. De hecho, el índice de alimentos en el hogar cayó un 0,3% en el mes, el primer descenso de ese índice desde septiembre de 2020. Alimentos como los huevos descendieron en más de un -10% m. y es que gran parte de su avance pasado se debía a factores exógenos como una gripe aviar.

No podemos dejar de mencionar la ralentización en la contracción de partidas como los vehículos de segunda mano hasta el -0,9% m (frente -2,8% m. anterior) que inciden en la normalización de determinadas partidas y el avance de precios de nuevos vehículos en cuatro décimas.

La evolución de los precios invita a pensar que, de seguir así, sobre todo en el lado de la vivienda, un incremento de 25 p.b. en la próxima reunión de mayo podría cerrar el ciclo de subidas en los tipos de interés de la Fed. Lo que nos mostraba las actas de la reunión de marzo que conocimos el miércoles era que los miembros del FOMC redujeron las expectativas en las subidas de tipos, tras lo sucedido en el sector bancario y es aquí donde hicieron hincapié con unas proyecciones de los miembros en marzo que “incluía una leve recesión a partir de finales de este año, con una recuperación en los dos años siguientes”.