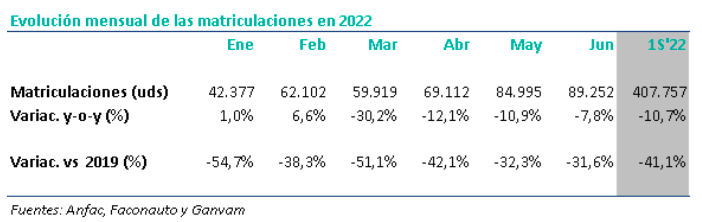

Intermoney | Según los datos publicados por las patronales de fabricantes (Anfac), concesionarios (Faconauto) y vendedores (Ganvam), durante el mes de junio se vendieron 89.252 vehículos nuevos en España. Es la mejor cifra en lo que llevamos de año, ralentizándose además hasta el -7,8% el ritmo de la caída iniciada en marzo. Frente a los niveles pre-Covid de junio de 2019, implica un descenso del 31,6%.

En el acumulado de la primera mitad del año, la bajada es del -10,7%, hasta algo menos de 408.000 vehículos, y el sector ya da por hecho que este año tampoco se alcanzarán los 900.000 vehículos vendidos. A la pandemia, la fata de stocks por la crisis de los semiconductores, el encarecimiento de los vehículos por la subida del impuesto de matriculación vinculado al protocolo WLTP de reducción de emisiones de CO2 (en los coches afectados ha supuesto una subida media de precio del 5%) y la huelga de trasportistas en marzo, se une ahora la inflación tanto de vehículos como carburantes.

Por canales:

- – Ventas a clientes particulares: ceden sólo un leve -2% (hasta 35.551 unidades, un 40% del total de vehículos vendidos). En 1S’22, las ventas a particulares crecen un +1%.

- – Canal empresa: +18% en junio (hasta 37.100 unidades, un 42% del total de ventas) y +2% en 1S’22.

- – Empresas de alquiler: siguen siendo las que registran un mayor descenso, con una caída del -43% (hasta las 16.601 unidades (sólo un 19% del total cuando hace un año supusieron el 30% de las ventas). En 1S’22 la caída es del -48%. Por motorizaciones, los vehículos de gasolina caen un -13% (43% del total de ventas), los de diésel un -9% (representan sólo el 18% de las ventas) y el resto de motorizaciones (incluye híbridos no enchufables, híbridos enchufables, 100% eléctricos y los de gas e hidrógeno) permanecen estables (algo más de 34.000 vehículos en el mes, un 38% del total de vehículos matriculados). En el acumulado de los seis primeros meses del año, las ventas de los vehículos de gasolina caen un -20% (43% del total), la de diésel un -25% (18% del total) y el resto aumenta un +14% (40% del total vs 31% en 1S’21). Valoración: las ventas de vehículos siguen bajando, aunque al menos la caída se ha ido moderando en los cuatro últimos meses (-30% en marzo, -12% en abril, -11% en mayo y -8% en junio). El dato más positivo es el aumento de las ventas de vehículos de empresa e industriales (+18% en junio); en el acumulado del año tanto las ventas a particulares como a empresas mejoran levemente (+1% y +2%, respectivamente), siendo las ventas a empresas de alquiler las que están lastrando el mercado, con descensos superiores al 40%. Según las previsiones que dio en mayo Faconauto, en 2022 a penas se superarán las 800.000 matriculaciones, cifra que se quedaría por debajo de las ventas de 2021 (859k) y de 2020 (851k) y más de un 30% por debajo de las cifras pre-Covid de 2019 (cuando se matricularon más de 1.258k vehículos). A nivel global, las últimas estimaciones de IHS apuntan a un crecimiento del +4,1% (hasta los 80,4Mn de vehículos producidos) y un +8,6% en 2023 (87,3Mn), sin superar los niveles pre-pandemia hasta 2024. El conflicto de Ucrania y el deterioro macroeconómico por un entorno de falta de crecimiento, inflación y aumento de los tipos de interés sigue lastrando la recuperación del sector. No obstante, a los precios actuales, mantenemos nuestra recomendación de COMPRA en Gestamp (PO 5,0€) y en CIE Automotive (PO 29,5€).