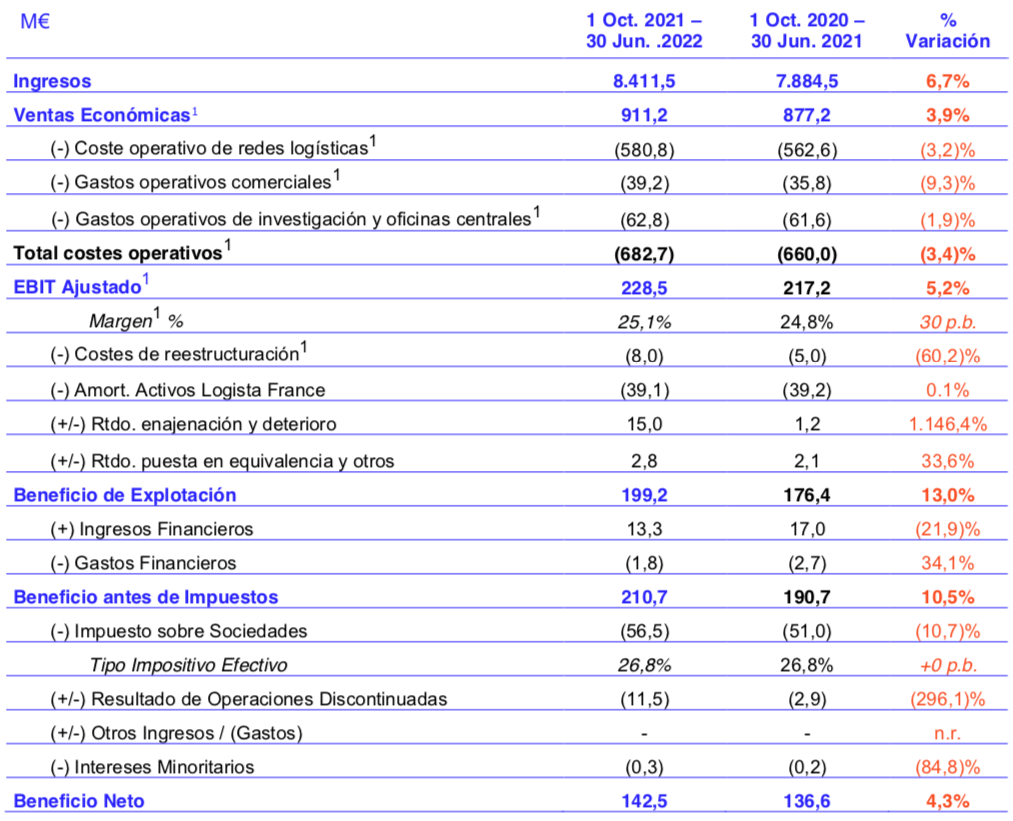

Bankinter | Buena evolución en el 3T2022 de su ejercicio fiscal 2022 y guidance sin cambios. Diversificación de negocio y anuncio dividendo. Principales cifras frente al consenso (Bloomberg): Ingresos 2.958M€ (+8,9% a/a); Beneficio Bruto 314M€ (+5,6% a/a) vs 309M€ esp.; EBIT 79M€ (+3,2% a/a) vs 80M€ esp. y BNA 55M€ (+11,9% a/a) vs 55M€ esp. Para 2022 mantiene las previsiones de crecimiento del EBIT de dígito sencillo medio. Además, anuncia el reparto del dividendo semestral de 0,43 euros/acción (2,2% dividend yield) el 24 de agosto. Esto supone un aumento de +5% a/a.

Opinión del equipo de análisis de Bankinter:

Resultados positivos que el mercado recogió con una subida del +3%. En este trimestre los segmentos de Transporte (+13,8% a/a) y Distribución Farmacéutica (+6,3%) crecen a un ritmo superior al de su principal fuente de negocio: la Distribución de Tabaco (+3,4%). Esto permite seguir reduciendo la dependencia del mismo (% del Total del Beneficio Bruto: 70,8% 3T 2022 vs 72,4% 3T 2021).

Lo más relevante del trimestre es la adquisición del 60% de Transportes el Mosca por un precio máximo de 106M€, con la obligación de completar la compra del 40% restante dentro de tres años. Con esta operación Logista sigue con el proceso de diversificación de negocio, al crecer en el Transporte a Temperatura Controlada y el Transporte Internacional de Mercancías. Además, al entrar en el transporte marítimo, mejora tanto en flexibilidad y capacidad como en diversificación geográfica (China, EE.UU., Canadá, …). Supone la segunda adquisición en el año tras la operación de Speedlink Worldwide Express realizada en febrero, compañía neerlandesa especializada en el segmento B2B (Business-To-Business) con la que Logista gana en diversificación tanto geográfica (Benelux) como divisional (distribución sectores farma, alta tecnología, automovilístico y comercio electrónico).

En definitiva, la compañía se encuentra en un buen momento a pesar del debilitamiento del contexto económico. Mantenemos nuestra recomendación de Comprar en base a: (i) Atractiva rentabilidad por dividendo (6,7% actualmente), (ii) Proceso de diversificación de negocio gracias a la adquisición de otras compañías y a la posible expansión de Logista Pharma (distribución farmacéutica) y Nacex (“última milla”) en Francia e Italia. (iii) Fortaleza en el contexto inflacionista actual y ante la subida de tipos en Europa. Logista está incluida tanto en la Cartera Modelo de Acciones Españolas como en la Cartera Modelo de Acciones Europeas.

LOGISTA (Comprar; Cierre: 19,50€; Var. Día: +3,18%; Var. 2022: +11,24%)