Bankinter | La empresa ferroviaria española, Talgo (TLGO), ha presentado sus resultados de 2020 con un Ebitda de 28M€, un BNA de -17,4M€ y una deuda financiera neta de 48,1M€.

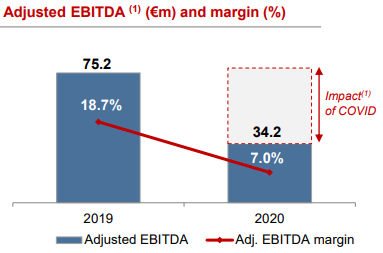

Las principales cifras del 2020 frente consenso Reuters, son las siguientes: Ingresos 487,1€ (+21,3% a/a) vs 469,9M€ estimados; Ebitda ajustado de 28M€ (-58,9%) vs 30,4M estimado y BNA de -17,4M€ (vs +38,49M€ en 2019) vs -2,0M€ estimado. La cartera de pedidos asciende 3.184M€, frente a los 3.347M€ en 2019, aunque sigue suponiendo 6,5x Ventas. La deuda financiera neta asciende a 48,1M€ desde caja neta de 59,3M€ en 2019, lo que supone 1,4x DFN/Ebitda ajustado.

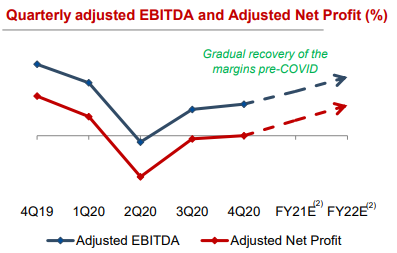

Los objetivos para 2021 contemplan un margen Ebitda ajustado entre 10%-12% para 2021. Estiman un Capex de 21M€. Contemplan que en 2021 se realice el segundo tramo del Programa de recompra de acciones (3,6M acc o 2,8% del capital).

Opinión del equipo de análisis de Bankinter:

Los resultados muestran la mejora en la actividad industrial y una cartera de pedidos elevada, si bien consideramos que la falta de normalización completa de la actividad de Servicios de mantenimiento tradicionalmente con mayor margen, seguramente afectada por los menores niveles de circulación de flotas, debe seguir drenando los márgenes y los resultados del grupo. La compañía estima un margen Ebitda ajustado entre 10%-12% para 2021, algo inferior a nuestras estimaciones y todavía por debajo del 17% de 2019. La compañía espera una recuperación gradual en 2021 y volver a niveles normalizados en 2022.

Mantenemos nuestra recomendación Neutral.