Intermoney | Atresmedia (Comprar, PO 5,0€) acaba de publicar sus resultados de 2022. Los resultados, aunque afectados por el descenso del mercado publicitario en TV, han sido mejores de lo esperado, consiguiendo incluso aumentar ligeramente su EBITDA a pesar de la caída de la publicidad en TV. Ha anunciado también su propuesta de un dividendo complementario con cargo a los resultados de 2022 de 0,22€ (por encima de nuestra estimación de 0,20€), que se suma a los 0,18€ de dividendo a cuenta repartido el pasado mes de diciembre, con lo que el DPA total asciende a 0,40€/acción, con una rentabilidad del 11,6% a los actuales precios de mercado.

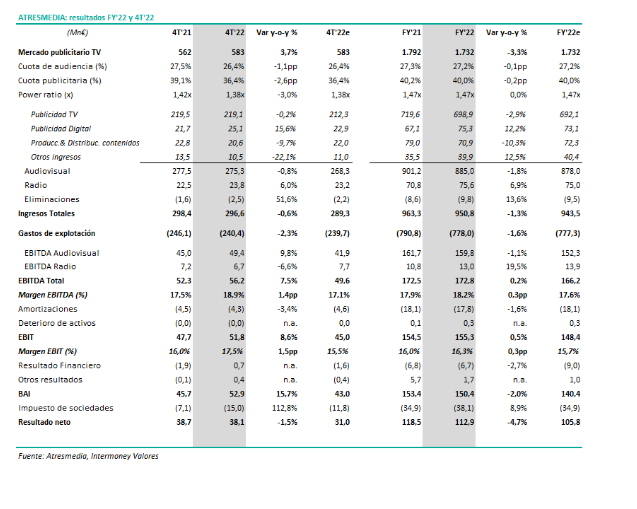

– Ingresos: -1,3% hasta los 951 Mn€ (por encima de nuestra estimación de 943Mn€). Los ingresos de Audiovisual bajan un 1,8% (caen un 2,9% los ingresos de publicidad de TV, pero comportándose mejor que el mercado, el cual baja un 3,3%) y los de Radio crecen un +6,9%.

– EBITDA: +0,2% hasta los 172,8 Mn€ (por encima de nuestra estimación de 116,2Mn€). En 4T el EBITDA crece un +7,5%.

– Margen EBITDA del 18,2%, mejor de lo esperado y subiendo vs 2021 (+0,3pp).

– Beneficio: 113 Mn€, -4,7% vs 2021 pero superando nuestra previsión de 106Mn€.

-Deuda neta: 23,7 Mn€, con una reducción de la deuda en el trimestre de 41 Mn€ a pesar de haber pagado en diciembre el dividendo a cuenta, muy por debajo de nuestra previsión. Ratio DFN/EBITDA de sólo 0,1x.

Valoración: a pesar de que el deterioro del mercado publicitario ha afectado a los resultados, sus ingresos publicitarios de TV se comportan mejor que el mercado, los ingresos publicitarios de Radio y Digital siguen mostrando buenos crecimientos y los ahorros de costes han permitido que incluso mejore el EBITDA. Recomendamos COMPRAR.

La compañía realizará una conference-call a las 13:00h.