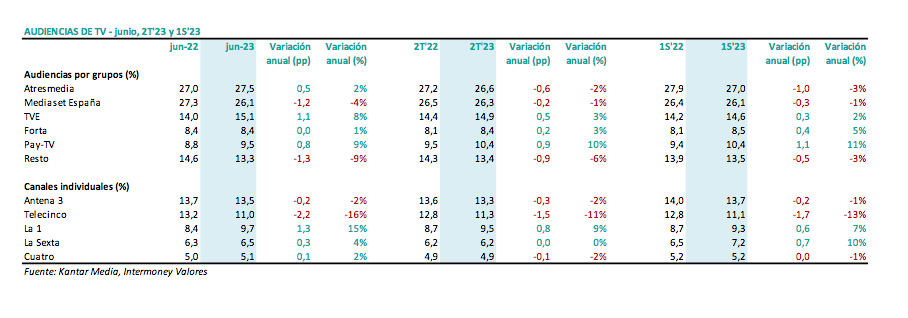

Intermoney | SECTOR TV: Atresmedia mantiene el liderazgo en las audiencias de junio, del 2T y del 1S Audiencias mensuales: en junio se ha mantenido la tendencia que, casi de forma ininterrumpida, hemos visto a lo largo de los últimos dos años: el liderazgo de Atresmedia la pérdida de audiencia de Mediaset España. Así, el conjunto de canales de Mediaset ha perdido 1,2pp de cuota (bajando hasta el 26,1%) y Atresmedia ha mejorado 0,5pp (hasta el 27,5% de cuota). La mayor subida, no obstante, es la de TVE, que gana 1,1pp y sube hasta el 15,1%. Las autonómicas de la Forta se quedan planas (8,4%) y las TVs de pago suben 0,8pp (hasta el 9,5%), a costa fundamentalmente del resto de televisiones en abierto.

Respecto a los canales individuales, Antena 3 vuelve a ser la cadena más vista con una cuota del 13,5% (-0,2pp vs junio 2022). Telecinco pierde 2,2pp de audiencia y baja hasta el 11,0%.

De los otros canales generalistas, La 1 gana 1,3pp (+15% hasta el 9,7% de audiencia), La Sexta sube 0,3pp (hasta el 6,5% de audiencia) y Cuatro gana 0,1pp (hasta el 5,1%).

Audiencias trimestrales: Atresmedia mantiene el liderazgo con un 26,3% de audiencia, aunque pierde 0,6pp frente a los datos del 2T’22, mientras que Mediaset pierde -0,2pp y cae al 26,3% de audiencia. Suben las públicas +0,5pp TVE y +0,2pp la Forta) y, sobre todo, las televisiones de pago (+0,9pp). Por canales, Antena 3 lidera el ránking con un 13,3% de cuota (-0,3pp), Telecinco pierde 1,5p (hasta el 11,3%) y La 1 sube 0,8pp (hasta el 9,5% de cuota).

Audiencias 1S’23: Atresmedia consigue un 27,0% (-1,0pp), ocupando la primera posición y aventajando en casi un punto a Mediaset, que pierde 0,3pp y baja al 26,1% de audiencia.

Tanto las TVs de pago (+1,1pp) como las cadenas públicas, nacionales y autonómicas (+0,3pp y +0,4pp, respectivamente), mejoran sus datos de audiencia. Por canales, igual que en términos mensuales y trimestrales, Antena 3 es el canal más visto, con una audiencia del 13,7% (-0,2pp vs 1S’22), mientras que Telecinco sufre una importante pérdida de audiencia (- 1,7pp hasta el 11,1%).

Valoración: datos positivos para Atresmedia y especialmente el de su canal principal. Respecto al mercado publicitario, clave en la evolución de los resultados de los grupos de media, en el 1T’23, el mercado publicitario total creció un +2,5%, con un descenso del -0,5% en el caso de la TV. En abril y mayo mejora la tendencia del mercado total (+2,6%) y de la TV (+0,3%). Teniendo en cuenta que, estacionalmente, el segundo y el cuarto trimestre son los que acumulan un mayor volumen de inversión (un 62% en el caso del mercado total y un 57%

en el caso de la TV en base a la media de los últimos 11 años), la mejor evolución que se espera en el 2T’23 y, especialmente, en la segunda parte del año, nos hace ser relativamente optimistas en cuanto a la evolución de los resultados de los grupos de media. Las previsiones para FY’23 son de un descenso del 2-3% en TV y un crecimiento del 4/5% tanto en Radio como en Digital.

En el caso de Atresmedia, con este escenario publicitario, pensamos que seguirá generando un EBITDA superior a los 170Mn€ y que mantendrá su atractiva política de dividendos (rentabilidad c. 12%); recomendamos COMPRAR con PO de 5,0€/acción.