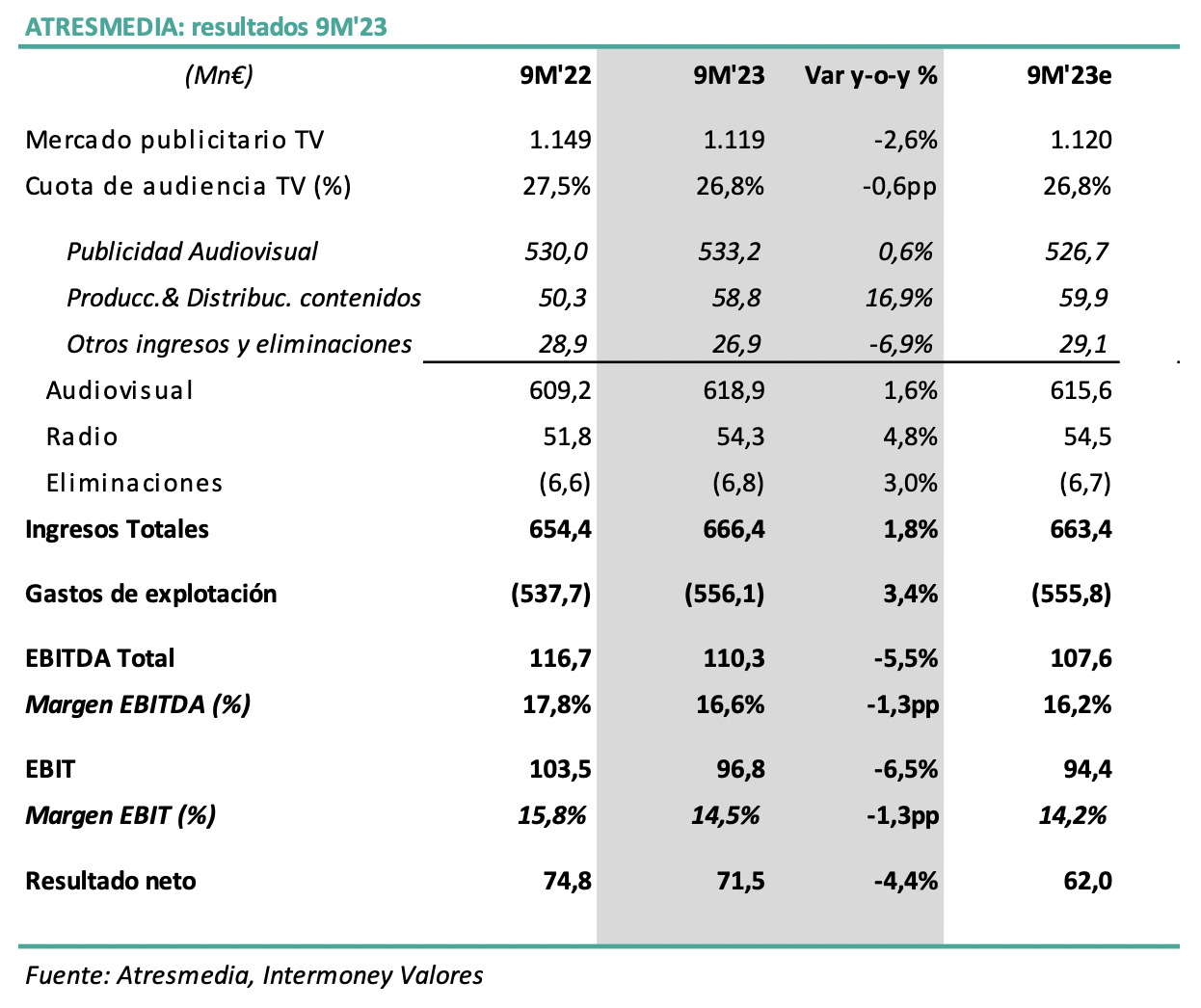

Intermoney | Atresmedia (Comprar, Precio Objetivo 5 euros/acción) acaba de publicar sus resultados de 9M23. Los resultados, aunque afectados por el descenso del mercado publicitario en TV (-2,6% vs 9M’22), han sido mejores de lo esperado.

Ingresos: +1,8%hasta los 666Mn€ (vs nuestra estimación de 663Mn€), con crecimiento en las dos divisiones: los ingresos de Audiovisual suben un +1,6% (+0,6% los ingresos de publicidad, +16,9% los de producción y distribución de contenidos) y los de Radio un +4,8%.

EBITDA: -5,5% hasta los 110,3Mn€ (por encima de nuestra estimación de 107,6Mn€).

Margen EBITDA del 16,6% (baja 1,3pp pero supera nuestra previsión de 16,2% de margen).

Beneficio: 71,5Mn€, -4,4% vs 9M’22 pero muy por encima de nuestra estimación de 62,0Mn€.

Caja neta: 20,1Mn€, con una mejora de 43,9Mn€ frente al cierre de 2022 gracias a la sólida generación de caja.

Valoración: positiva. La acción sigue cotizando a múltiplos muy bajos (para 2023e, EV/EBITDA de 5x, PER ~7x, FCF yield ~11%), ofrece una muy atractiva rentabilidad por dividendo (~11%) y presenta un elevado potencial de revalorización frente a nuestro precio objetivo de 5 euros.

Recomendamos Comprar.