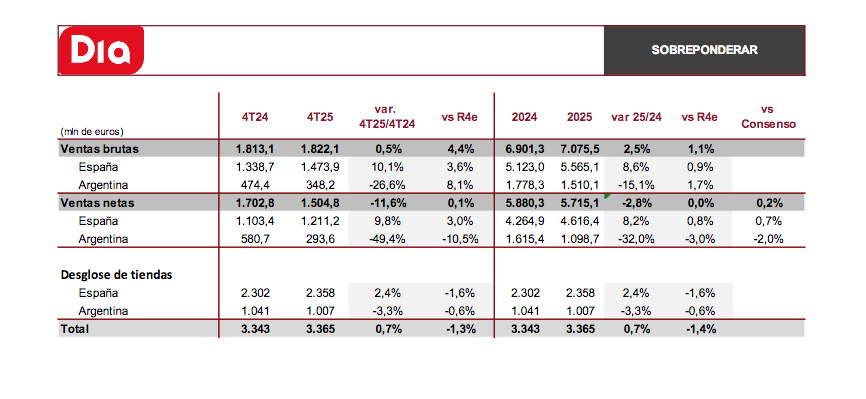

Renta 4 | La cadena de supermercados ha publicado su avance de ventas correspondiente al 4T245 en línea con nuestras estimaciones y las del consenso, reportando una caída en ventas netas del -6% interanual, mostrando fortaleza en España, +10% interanual reportado, mientras en Argentina la alcanza el -26% interanual por el fuerte impacto de la divisa.

Los resultados de España continúan la buena tendencia del resto del año, mostrando un sólido crecimiento del +7,7% interanual en ventas brutas comparables (LfL), apoyadas por un aumento del +5,6% interanual en el volumen de ventas, impulsado por una base de clientes en expansión y mayor frecuencia de visitas a tienda, confirmando un trimestre más el éxito de la estrategia de proximidad y la propuesta de valor de la Compañía. Durante el 4T25 inauguró 36 nuevas tiendas, elevando el total de aperturas anuales a 94. Esta inversión compensó ampliamente la ejecución del plan de optimización de la red, que implicó el cierre de 38 tiendas durante el ejercicio.

Según los datos de Nielsen IQ, la compañía aumentó su cuota de mercado en 20 puntos básicos (p.b.) en el 4T25 respecto al mismo periodo del año anterior, consolidando su liderazgo en el segmento de proximidad y su posición como cuarto operador nacional.

En Argentina, aunque la caída en ventas continúa siendo muy relevante (-26% i.a. a tipo de cambio corriente, -4% LfL), el volumen de ventas comparables creció +2,7% t/t, , logrando además una ganancia de 50 puntos básicos de cuota de mercado respecto al 4T24.

La Compañía continúa reforzando la rentabilidad del negocio, con el cierre de 34 tiendas deficitarias. Esta optimización estratégica supuso una pérdida de volumen prevista del 1,9% en 4T25, pero con un impacto positivo directo en el margen operativo del negocio.

A nivel financiero, los resultados se vieron afectados por la depreciación interanual del 57% del

peso argentino frente al euro en el 4T25, lo que resultó en una caída del 26,6% de las ventas

brutas expresadas en euros), a pesar de la mejora operativa.

Creemos que el avance de ventas confirma el buen momento de la Compañía en España, con la exitosa ejecución del Plan Estratégico y su acertada propuesta de valor, mientras en Argentina, pese al impacto de la divisa, los volúmenes parecen estabilizarse y su posicionamiento competitivo continúa mejorando desde niveles ya excelentes.

Dia presentará sus resultados anuales el próximos 26 de febrero, donde esperamos que confirme el buen momento operativo con mejora de márgenes, lo que debería continuar apoyando la posibilidad de ver i) la refinanciación de su deuda, con espacio para reducir considerablemente sus gastos financieros y optimizar una financiación algo disfuncional, ii) la recuperación del dividendo y iii) aprovechar oportunidades de crecimiento inorgánico que puedan surgir en el mercado.

Recomendación SOBREPONDERAR, P.O. 40,5 eur/acción.