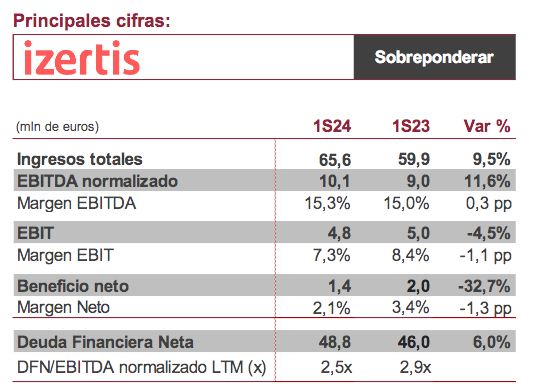

Renta 4 | La cifra de ingresos total crece un 9,5% vs 1S23, reflejando la positiva evolución del negocio. El Mg. EBITDA normalizado en el 1S24 alcanzó el 15,3%, superior al 15,0% del 1S23 y claramente por encima del nivel objetivo de 13,2% que Izertis se marcó en el Plan Estratégico 23-27. Los márgenes alcanzados son fruto del enfoque de Izertis en ofrecer servicios de la capa de valor más alta (con mayor componente tecnológico).

Adicionalmente, estos niveles de rentabilidad destacan especialmente tras un periodo de elevada inflación en costes y salarios, lo que junto a la estrategia de consolidador de mercado que mantiene Izertis (6 compañías adquiridas en 2022 y 3 adquiridas en 2023), vuelven a demostrar su gran capacidad de integración de equipos.

Respecto a las cifras de endeudamiento, la compañía reporta una Deuda Financiera Neta (DFN) de 48,8 millones de euros. Este incremento del endeudamiento viene, como ya hemos comentado, acompañado de un importante avance de todas las líneas de la cuenta de pérdidas y ganancias, lo que permite mantener un nivel de apalancamiento equilibrado. En este sentido, el ratio DFN/EBITDA mejora a 2,5x (2,9x a 1S23).

Ya de cara al segundo semestre, estimamos que la buena tónica que viene reflejando el negocio continue, impulsado por 1) aceleración en la demanda de servicios digitales, especialmente en Europa y 2) aportación de las adquisiciones realizadas: Projecting (adquisición de la compañía de Reino Unido anunciada el pasado mes de julio) y Digiswit (compañía suiza cuya adquisición se anunció el pasado mes de agosto).

Ambas adquisiciones suponen un nuevo paso adelante en la expansión de las operaciones hacia Europa y Estados Unidos, base de la visión estratégica del Plan de Negocio 2027.

Reiteramos nuestra recomendación de SOBREPONDERAR con P.O 10,64 eur/acción.