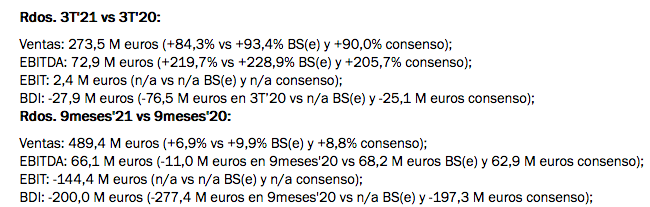

Banco Sabadell | El 3T21 ha estado para la cadena hotelera por debajo de lo esperado a nivel de ventas (+84,3% vs +93,4% BS(e) y +90,0% consenso), pero que muestran una fuerte recuperación en todos los mercados, aunque especialmente en el sur de Europa (España e Italia) por la relajación de las restricciones previa al resto de Europa (95% de los hoteles abiertos).

La ocupación media del trimestre aumentó hasta el 55% (vs 42% en julio) y en octubre ha alcanzando un 60%. En cuanto a precios, el ADR sube casi un +19% 3T’21 vs 3T’20 hasta los 91 euros/hab., llegando a 103 euros/hab. en octubre.

A nivel operativo, el EBITDA (excl. plusvalías por venta de activos) se sitúa por encima de los esperado (+219,7% vs +228,9% BS(e) y +205,7% consenso), mejorando el margen en +11,3 p.p. vs +9,3 p.p. esperado por el consenso. La ratio de conversión a EBITDA alcanza el 40% vs 35% esperado.

La DFN se reduce en 125 M euros en el 3T’21 vs 2T’21, de los cuales 106 M euros corresponden a la ampliación de capital y 19 M euros de generación orgánica de caja (incluyen 4,6 M euros de capex). Sin vencimientos significativos hasta 2026. Aumenta la liquidez en +54 M euros vs 2T’21 hasta 501 M euros. En este sentido, es posible que se paralice la venta de activos que se esperaba para finales de año (~75-100 M euros esperados).

En definitiva, Rdos. positivos teniendo en cuenta el entorno actual, aunque todavía queda para llegar a los niveles pre Covid. Además, la situación financiera permite a NHH estar bien posicionada para el contexto actual de recuperación actual e incluso podría permitir amortizaciones anticipadas de deuda. A pesar de creemos que el valor ya recoge un escenario favorable, estos resultados podrían ser bien acogidos por el mercado. En esta ocasión, no hay conference call con el management. VENDER. P.O. 3,67 euros/acc.(potencial +10,21%).