Renta 4 | Los resultados del ejercicio 2023 nos han vuelto a dejar otro excelente año de Azkoyen con un crecimiento del EBITDA del +12,6% hasta 31,6 mln eur (33,3 mln eur eliminando impactos de indemnizaciones y menores activaciones) y una sustancial mejora de la rentabilidad al accionista (+90,9% dividendo por acción). Adicionalmente la compañía dio un positivo guidance en el que estiman un crecimiento moderado, mejorando progresivamente a lo largo del año conforme se vaya normalizando la demanda, manteniendo la rentabilidad y con una elevada conversión de EBITDA a caja.

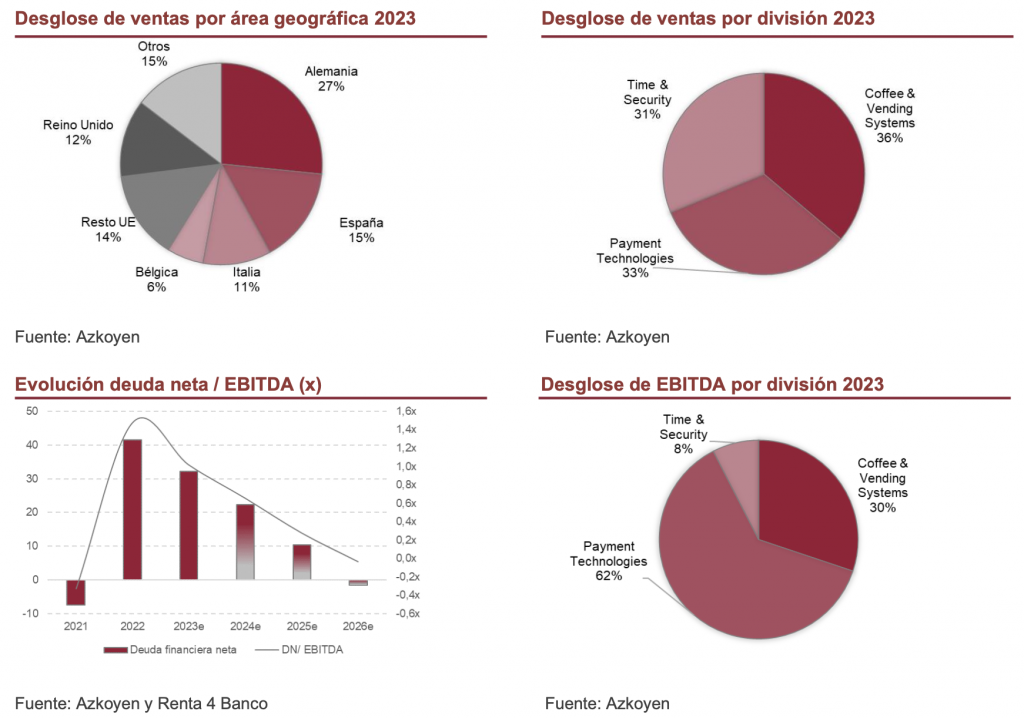

Anticipamos una positiva evolución de todas las divisiones: 1) Coffee & Vending Systems: esperamos un 2024 más moderado como consecuencia del proceso de reducción de los elevados inventarios, para acelerar en 2025 apoyado en una buena evolución comercial y un mayor crecimiento de Ascaso al integrarse en un grupo mayor. Dicho esto, estimamos un crecimiento t.a.c.c. 2023/2026e de las ventas y del EBIT del +6,1% y del +6,6%, respectivamente. 2) Payment Technologies: esperamos un crecimiento t.a.c.c. de las ventas y EBIT en el periodo 2023/2026e del +6,2% y del +8,5%, respectivamente, apoyando en una positiva evolución de Italia, de Cashlogy y de relevantes acuerdos comerciales con Vendon para conexiones de máquinas. 3) Time & Security, Subgrupo Primion: estimamos un crecimiento t.a.c.c. en el periodo 2023/2026e de las ventas y del EBIT del +7,2% y del +55,8% en ventas y EBIT, respectivamente, gracias a una la ejecución de la elevada cartera de pedidos que ha cierre de 2023 se situaba en 48,4 mln eur, incluyendo proyectos, así como por la estrategia centrada en el desarrollo tecnológico y de producto, despliegue de servicios basados en la nube y en soluciones integradas.

…que nos llevan a ser positivos de cara a los próximos años

Apoyado en el buen comportamiento de todas las divisiones (ver punto siguiente), esperamos un crecimiento de las ventas y del EBITDA a una t.a.c.c. en el periodo 2023/2026e del +6,5% y del +9,7%, respectivamente. Por otro lado, estimamos una conversión de EBITDA a caja superior al 50% que permita volver a caja neta en 2026 y no descartar un nuevo dividendo extraordinario.

SOBREPONDERAR P.O. 9,6 eur/acción (vs. 9,4 eur/acción anterior).

Consideramos a Azkoyen como una excelente oportunidad de inversión gracias a la acertada estrategia de crecimiento rentable, generación de caja y de retribución al accionista.