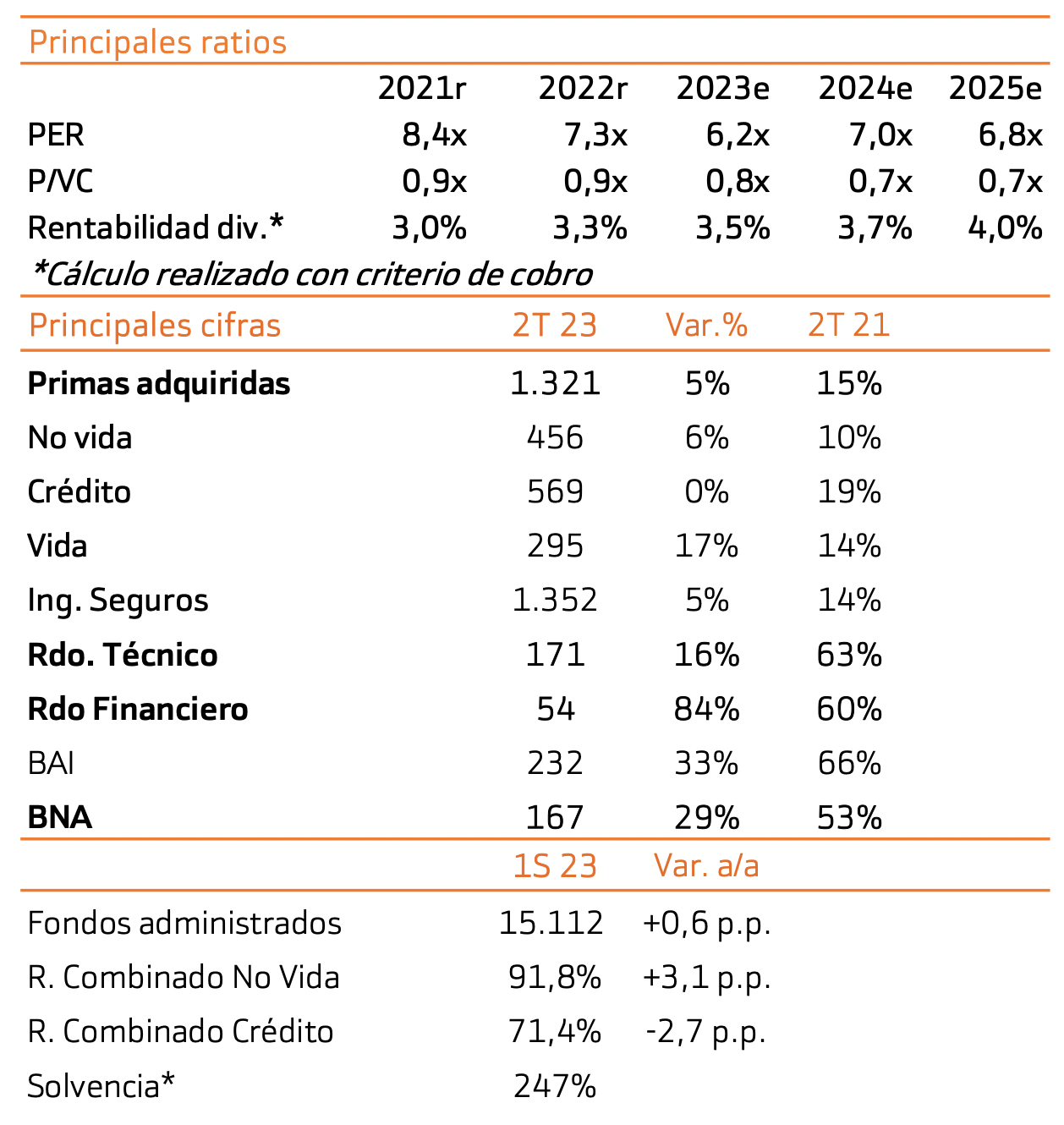

Bankinter | Los resultados del 1S 2023 son muy buenos impulsados, principalmente, por la buena evolución del negocio de Crédito. Revisamos al alza nuestras estimaciones y, en consecuencia, nuestro Precio Objetivo (36,6€/acc. vs 33,1€/acc). Ofrece valor desde un punto de vista fundamental (potencial +21%) ya que: (i) acumula un sólido crecimiento con una solvencia cómoda y dividendo creciente (CAGR 2010- 2022 +5,8%); y, una vez normalizada la siniestralidad en crédito, seguiría cotizando a (ii) múltiplos atractivos (PER 2024e 7,0x vs 11,0x media últimos 10 años). Si bien, el precio no termina de reflejar estos fundamentales. Identificamos tres factores que podrían influir: baja liquidez, un dividendo poco atractivo en términos relativos frente al sector y el exceso de caja (penaliza el ROE).En términos rentabilidad/riesgo nos parece atractiva, por lo que subimos nuestra recomendación a Comprar.

PUEDE LEER EL ANÁLISIS COMPLETO AQUÍ