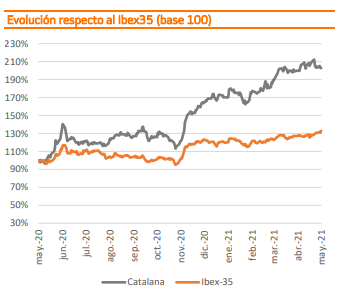

Bankinter | La estrategia funciona y el grupo español de seguros, Grupo Catalana Occidente (GCO), alcanza nuestro precio objetivo por segunda vez consecutiva este año. Por tanto, revisamos nuestra recomendación a Neutral desde Comprar y el Precio Objetivo ligeramente al alza hasta 35,4 eur/acc. (Vs 35,0 eur/acc. anterior).

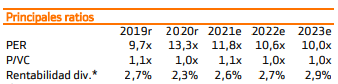

El potencial de revalorización es limitado +2,1%. La mejora de perspectivas ya se va reflejando en los resultados del 1T21 y en la cotización del valor (+20% en el año). La compañía tiene una serie de factores positivos que darán soporte a su cotización: (i) cambio a mejor en el Seguro de Crédito, ya empieza a reflejarse, (ii) rentabilidad por dividendo razonable (~2,6%) y sostenible en el tiempo, (iii) sólida posición de solvencia (216%) y (iv) baja ponderación del resultado financiero con relación al técnico.