Renta 4 | Tras la reunión mantenida con Tubacex (TUB) (14/3) nos reiteramos en nuestras buenas perspectivas para la compañía apoyadas tanto en factores externos como el aumento de las inversiones en el sector previsto para los próximos ejercicios y de la reactivación de la energía nuclear, como, principalmente, al fruto de la excelente estrategia de la compañía. Esta estrategia está centrada en: 1) Convertirse en un jugador clave en la transición energética (hidrógeno, captura de CO2) acompañando a sus principales clientes (mayores inversores en este segmento). 2) Mejora del mix de producto: que le permitirá reducir la ciclicidad de los resultados y la dependencia a las materias primas (65% de las ventas 2022 fueron de producto premium, 67% esperado en 2023). 3) Nuevos negocios: entrada en el sector de movilidad y en nuevas áreas del sector de energía tanto vía orgánica como vía inorgánica.

El buen momento del sector y de Tubacex en particular obligarán a la compañía a revisar el plan estratégico

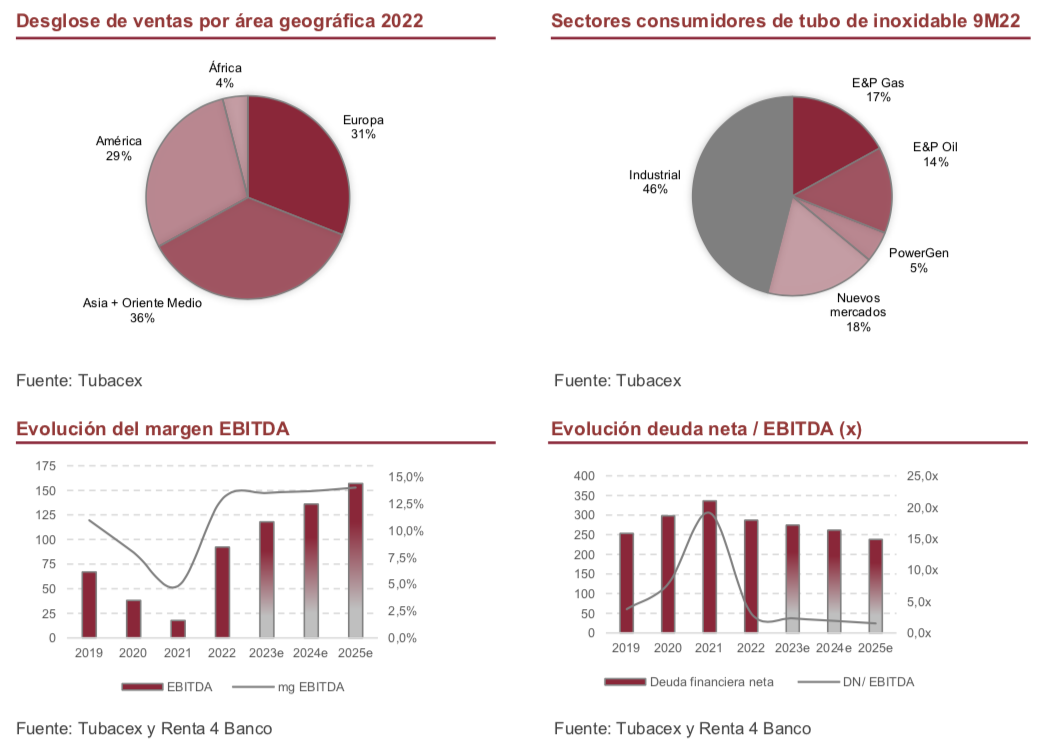

Tal y como adelantamos en nuestro informe de septiembre 2022, Tubacex tendrá que actualizar los objetivos del plan estratégico 2021/2025 en el 2S23, al alcanzar la compañía los objetivos totales del plan de forma exclusivamente orgánica: ventas de 1.000/1.200 mln eur (900 mln eur orgánico), margen EBITDA 12%/15% (12,9% en 2022), deuda neta / EBITDA 2x/3x y working capital sobre ventas 30%.

Revisamos estimaciones al alza

Por otro lado, la compañía espera que en el 1S23 veamos una mejora progresiva del EBITDA respecto al registrado en el 4T22 de 25 mln eur. Cabe destacar que estas cifras se conseguirán sin contribución alguna del contrato con ADNOC hasta finales de 2024. Con estas hipótesis, el 1S23 debería cerrar entre 55/59 mln eur, cifra que contrasta con los 105,9 mln eur de nuestras anteriores estimaciones y los 100,8 mln eur del consenso de mercado para 2023. En este contexto, hemos elevado nuestras estimaciones para los próximos ejercicios (ver cuadro 1) para reflejar el buen momento por el que atraviesa Tubacex.

Conclusión: Elevamos P.O. hasta 4 eur/acción (vs. 3,6 eur/acc. anterior) y reiteramos recomendación de Sobreponderar.Estimamos que, gracias a la estrategia llevada a cabo por la compañía en los últimos años de reducción de costes y de centrarse en productos de alto valor añadido, posicionan a Tubacex en una posición privilegiada para beneficiarse de las inversiones futuras con la garantía de contar con la mayor cartera de pedidos de su historia (1.650 mln eur).