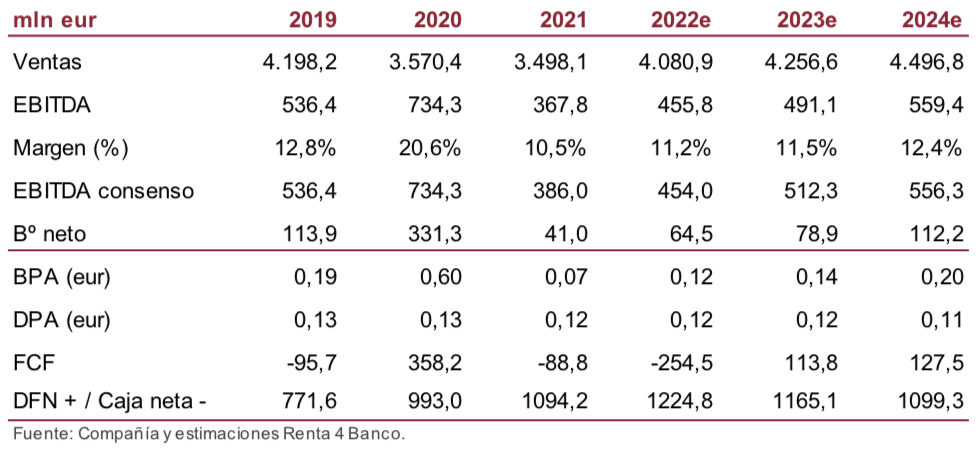

Renta 4 | Al igual que en el caso de su filial CASH, y en gran medida gracias a la consolidación de este negocio, los resultados de PSG están experimentando una significativa recuperación durante el presente ejercicio, habiendo mostrado incrementos de la facturación y del EBITDA del 22,3% y 27,5% respectivamente durante el 1S22.

Las condiciones actuales del mercado benefician a la compañía

Tanto el actual entorno inflacionario, como la reapertura de las economías tras el periodo de pandemia, están teniendo efectos muy positivos sobre una compañía, cuyos negocios se vieron especialmente impactados por las restricciones impuestas a la libre circulación de personas y bienes en el periodo anterior. A pesar de la incertidumbre económica, las positivas dinámicas actuales deberían mantenerse a corto plazo.

Sin embargo, la cotización descuenta un escenario muy diferente

A pesar de la recuperación de los resultados, el precio de cotización ha registrado una pérdida del 32% en el transcurso del ejercicio, en lo que consideramos una anomalía del mercado que terminará por corregirse.

La valoración por partes evidencia la infravaloración de PSG en bolsa

Como muestra nuestra valoración, el valor de mercado de PSG no parece prestar atención a algunos de sus negocios que están experimentando importantes crecimientos, especialmente el negocio de alarmas. Su valor actual de mercado se justificaría solamente por su participación en el negocio de CASH cuando aplicamos nuestro precio objetivo del mismo. El resto de negocios saldrían gratis al adquirir las acciones de PSG a los precios actuales del mercado, prácticamente en mínimos anuales.

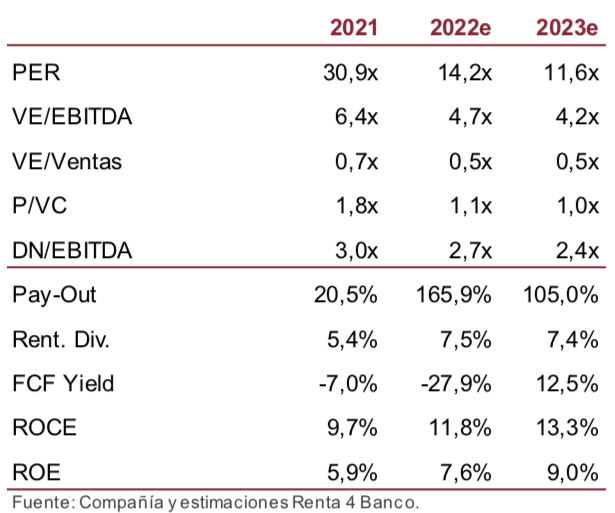

El consenso del mercado se sitúa muy por detrás de las cifras reales

El desinterés del mercado en la compañía queda patente en unas estimaciones del consenso, totalmente desactualizado y que de ningún modo refleja la realidad de la compañía en el ejercicio actual.

Conclusión: SOBREPONDERAR, P.O. 4,55 eur/acc (vs 3,13 eur/acc anterior). Elevamos el precio objetivo de la compañía tras realizar un ejercicio de valoración por partes de los distintos negocios de la compañía. Esta infravaloración, unida a las positivas perspectivas del negocio de cara al cierre del ejercicio, nos llevan a reiterar la recomendación de SOBREPONDERAR.