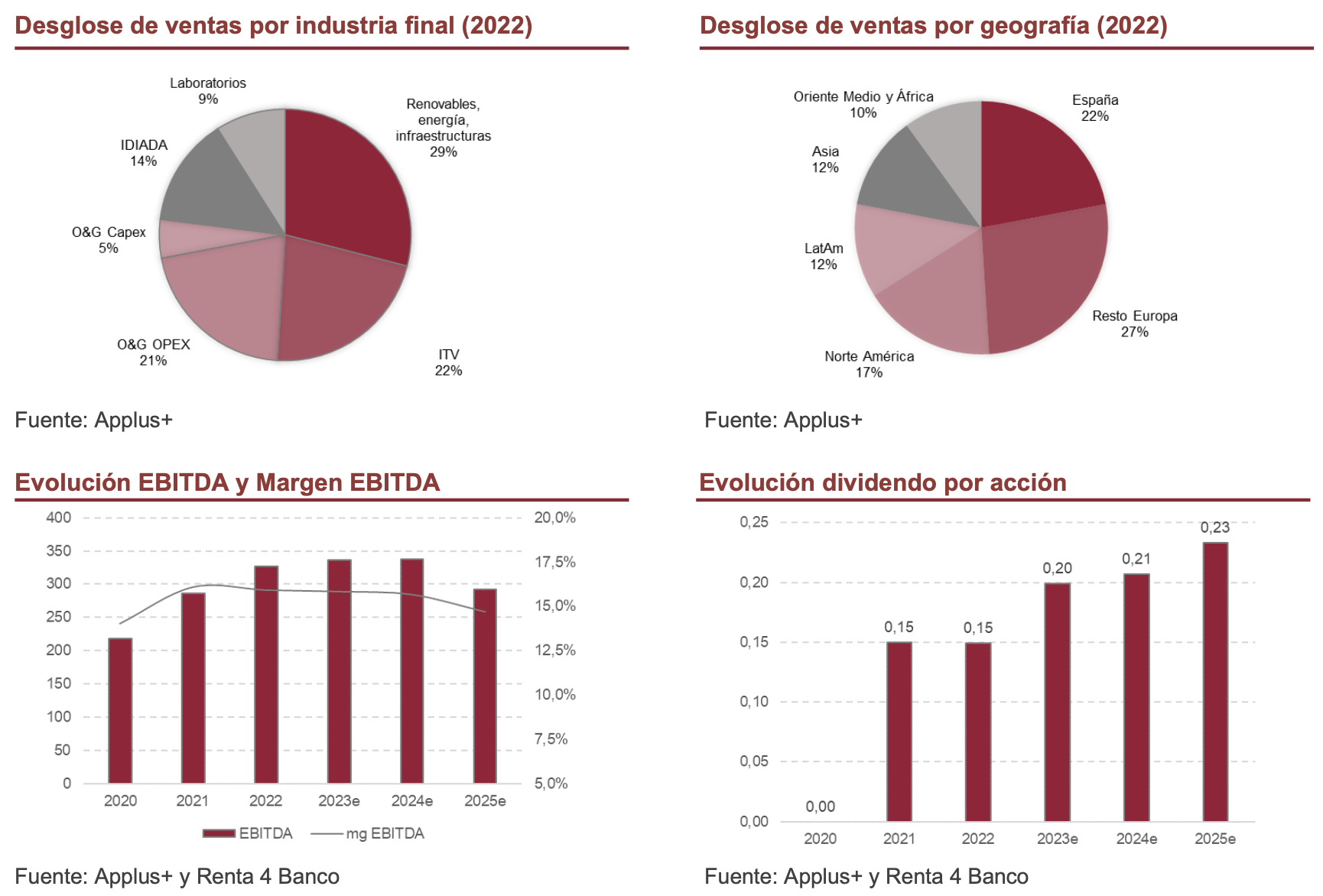

Renta 4 | Uno de los mayores riesgos que se ciernen sobre el horizonte de la compañía es el referido a la renovación del contrato para la gestión del negocio de IDIADA (14% de los ingresos totales del Grupo en 2022; 13% del EBITA ajustado). Esta división, 80% propiedad de Applus+ y 20% del Gobierno de Cataluña, presta sus servicios a compañías automovilísticas en el desarrollo de sus nuevos productos, incluyendo actividades de diseño, ingeniería, ensayo y homologación. IDIADA opera bajo un contrato de exclusividad desde 1999, que se extiende hasta septiembre de 2024 (20 años y una prórroga de 5 años adicionales). El Gobierno catalán ha decidido que no habrá más extensiones, sino una licitación para una nueva concesión de 20 o 25 años, que se espera sea lanzada en los próximos meses.

Consideramos que Applus+ será la compañía mejor posicionada desde el punto de vista técnico para la renovación de la concesión (presente desde la creación del negocio y con un sólido track record que incluye un crecimiento de ingresos a una TACC del +9,5% a lo largo de la última década).

A pesar del posicionamiento de la compañía de cara a la renovación de la concesión, no podemos ignorar el riesgo asociado de pérdida ésta. En este sentido, aprovechando la actualización de nuestro modelo de valoración tras la presentación de resultados anuales, hemos ajustado nuestras estimaciones posicionándonos en un escenario más conservador en el que asumimos la no renovación de IDIADA.

Con ello, alcanzamos un nuevo Precio Objetivo de 11,50 euros/acción (vs 12,60 eur/acción anterior, incluyendo IDIADA más allá de septiembre 2024) reiterando nuestra recomendación de Sobreponderar.

Dada la tesis de inversión de la compañía (compañía líder, crecimiento orgánico, generación de caja, recompra de acciones, etc.) y su valoración actual en bolsa (cotizaría a 5,7x VE/EBITDA 2025 ex IDIADA y a un PER ajustado 2025 de 7,8x), consideramos que es cuestión de tiempo que, bien el mercado (resultados operativos, licitación IDIADA, etc.) o bien el capital privado (posibilidad de OPA) aflore el valor de Applus+.